專訪 PolyFlow 聯創(chuàng) Raymond Qu:打造 PayFi 基礎設施

2008年的BitcoinWhitepaper,為我們描繪了一個無需可信第三方的點對點電子現金支付網絡。支付是Crypto與Blockchain技術最早為我們作出的承諾之一,也是中本聰面對當時失效的金融體系給出的Blockchain解決方案。

雖然在過去十年間,行業(yè)投入了數十億美元來開發(fā)底層Blockchain基礎設施,如今我們也能夠看到如Solana這樣的高性能Blockchain以及穩(wěn)定幣的爆發(fā)性崛起。但是當前市場的大多數基礎設施依舊是圍繞交易而構建,并不能真正支持支付的實時性和規(guī)模性,這也阻礙了Web3支付的大規(guī)模普及。

那么我們需要什么樣的基礎設施來承載現實世界的支付場景?什么又是PayFi的價值與意義?

在本文中,我們有幸與PayFi基礎設施——PolyFlow的聯合創(chuàng)始人RaymondQu進行了深度對話。與其說是對話,不如說是去理解和學習這位擁有二十多年國際金融咨詢管理經驗的前輩,在全球視角下對于數字金融的全方位思考與實踐,以及他對于Crypto與Blockchain技術的深刻理解。

Raymond對國際市場的創(chuàng)新金融服務具有獨特的眼光。在他的領導下,匯元通(Geoswift)成為覆蓋國際支付、跨境匯款、外幣兌換及預付卡業(yè)務的綜合性全球金融服務公司。同時,他也是全球數字金融領域的知名投資者,投資標的覆蓋金融科技、數字銀行、Blockchain、Web3和人工智能領域的多家領先公司。Raymond亦是加拿大國家開發(fā)銀行的高級顧問,cn國務院發(fā)展研究中心金融研究所的專家組成員。

在具體談及PolyFlow之前,Raymond首先對金融交易的本質作出了解釋,幫助我們能更好地理解PolyFlow的真正價值。1.1金融交易的核心

在傳統(tǒng)的金融市場中,任何金融交易以及價值轉移都離不開交易的信息流與資金流,他們共同構成了金融交易的基礎。

信息流(InformationFlow)是指交易流程中的信息,包含交易發(fā)起、支付和結算指令集合,它確保了交易的準確性和及時性,關注的是交易指令和數據的傳輸。

資金流(FundFlow)是指在交易環(huán)節(jié)中各方發(fā)生資金轉移的全過程,關注的是資金的實際流轉。

信息流和資金流在金融交易中是密不可分的,兩者的有效結合,共同確保了金融交易能夠安全、高效地完成。1.2跨境語境下的信息流與資金流

由于語言、幣種、監(jiān)管的不同,在跨境語境下金融交易的信息流和資金流實現路徑亦是不同的。

例如大家耳熟能詳的SWIFT,僅專注于信息流的傳遞,其實并不涉及資金流。SWIFT通過標準化的報文格式,構建了一個高度標準化和自動化的國際金融通信網絡,使得全球范圍內的銀行能夠快速、準確地交換金融交易信息。

交易的信息流能夠通過SWIFT得到充分的傳遞,但是資金流受限于各司法轄區(qū)外匯管制、監(jiān)管合規(guī)、反*洗*錢等因素,并不能夠做到與信息流一樣實時同步。資金流依舊需要通過各國銀行金融中介機構進行流轉,并會涉及復雜的各國國內清算體系、結算貨幣的跨境支付清算體系,以及國際收付清算體系。

更加阻礙全球價值流動的是,對于資金流的處理而言,就算你擁有了SWIFTCODE,也并不代表你能夠擁有參與這個網絡的資格。1.3通過PolyFlow促進價值流通

這就來到了創(chuàng)立PolyFlow的初衷:搭建一個Decentralization的基礎設施,讓更多人能夠參與全球支付網絡的構建,幫助減輕監(jiān)管合規(guī)壓力,消除資金托管的風險,同時盡可能地減少第三方的介入。

PolyFlow的核心理念是通過模塊化的設計,將此前由中心化機構掌控的交易信息流與資金流進行有效分離,用Decentralization的方式使交易的各個流程能夠更好地符合監(jiān)管合規(guī)標準、消除資金托管風險,同時利用Blockchain的特性來連接DeFi生態(tài),促進PayFi應用的大規(guī)模落地。

PolyFlow推出了PaymentID(PID)和PaymentLiquidityPool(PLP)兩個關鍵組件:

PID與信息流關聯,作為能夠實現用戶身份識別與合規(guī)準入、隱私保護與數據主權、AI數據處理、Xtoearn等功能的強大工具;

PLP與資金流關聯,由智能合約管理用于支付交易的資金,不僅能夠為數字資產的流轉、托管和發(fā)行提供安全合規(guī)的框架,還能夠引入DeFi生態(tài)的可組合性和可擴展性。

由此,PolyFlow從整體上為PayFi應用搭建了一個輕監(jiān)管合規(guī)、無托管風險、兼容DeFi生態(tài)的業(yè)務架構,以及數字資產流轉、托管和發(fā)行的安全合規(guī)框架。

Raymond表示:“PID并不必然等于用于支付的ID,而應該更像是物理世界的錢包。

試想一下我們口袋里的錢包除了現金,還裝了什么?這可以是家人的照片(NFT),也可以是銀_行_卡,以及駕照和身份證件(用戶ZK支持信息的提取,數據隱私的保護)等等。

因此,從這個角度,Wallet不能必然等于MoneyWallet,PID能做的事情還有更多值得期待。當前圍繞PID構建的ScantoEarn項目就是其中之一。”三、PLP——凝聚資金流的共識

PolyFlow推出的PaymentLiquidityPool(PLP)是資金流拆分出來的產物,智能合約地址用于接收交易的資金,實現資金的鏈上托管,而非依賴于中心化機構昂貴企業(yè)錢包的傳統(tǒng)方式。

PLP這種更加Decentralization的模式,能夠實現:

Decentralization資金托管:為PayFi應用帶來便捷、安全、合規(guī)的托管方式,在保證資金安全的同時最小化對交易中介的需求。

流動性池:通過智能合約地址匯集交易資金,能夠為支付交易中的融資需求提供流動性。

DeFi兼容:中心化應用是無法與Decentralization的DeFi生態(tài)所兼容的,架構在Blockchain上的PLP能夠無縫連接DeFi生態(tài),并為PayFi應用帶去DeFi的業(yè)務邏輯。

無風險RWA收益類別:協議產生的收益能夠直接反映在PLP中,這種基于現實世界支付交易場景的收益為DeFi提供了一種無風險的穩(wěn)定來源。

這種PLP的架構,能夠靈活地與DeFi生態(tài)結合,確保PayFi應用能夠適應不斷變化的數字資產格局。

2023年,VISA每天處理約7.2億筆交易,這意味著2023年的日均每秒用戶生成交易數(TPS)約為8,300,是目前最高性能BlockchainSolanaTPS的8倍。因此Web3支付在這種情況下相對于傳統(tǒng)支付就會顯得效率低下。

“現在Blockchain和分布式賬本技術的效率無法支撐交易的筆筆記賬。在傳統(tǒng)金融中,僅僅需要滿足交易對手雙方之間的記賬,但是現在的點對點模式需要全網共同來逐筆記賬,很難想象全網每秒上萬筆共同記賬的情況。”Raymond 解釋道,“要想當前加密市場總共2萬億規(guī)模的體量,此前就已經造成多次網絡擁堵,更不用說想要將400萬億-600萬億規(guī)模體量的傳統(tǒng)金融市場納入其中。”

那么我們該如何構建適合Web3的支付結算模式呢?

Raymond表示:“原來我們的回答是:要相信科技的力量,隨著算力的不斷提升,支付清算的效率是遲早會解決的。但是我們不能用未來的技術解決今天的問題,還是需要從Blockchain的本質來解決——構建資金流的共識。”3.2對沖模式

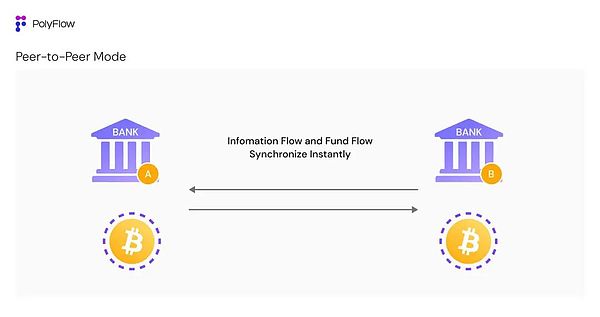

在傳統(tǒng)金融中,交易的信息流和資金流雖然最終是一致的,但并不同步。基于數字網絡的信息流數據能夠做到實時充分交互,而對于資金流而言,底層的資金依舊被托管在固定地址中,根據約定好的結算周期來進行相對獨立的結算,資金流的交互需求其實并沒有那么高。

Raymond在此給我們舉了一個跨境資金流轉結算的例子。

在傳統(tǒng)世界里,cnA銀行和美國B銀行做資金流轉結算,兩個銀行之間每天處理上萬筆的資金交易。如前所述,如果兩個銀行進行筆筆交易信息流與資金流的同步結算,當前的任何金融基礎設施都無法滿足如此巨大體量的結算需求,也沒有必要。

因此,會有軋差清算(NetSettlement)的結算方式出現,用于處理交易對手之間的多筆交易。在這種方式下,兩個銀行之間的信息流實時充分交互,實現各自賬本的對沖。當一天結束之時(假設按天結算),在上萬筆金融交易的信息流對完之后,最終確定凈額進行資金流的單獨結算。

例如資金凈額是A銀行欠B銀行2000萬,那么屆時A銀行只用一次性支付給B銀行2000萬就能滿足當天上萬筆交易資金流的結算;亦或者凈額恰好是0,那么兩個銀行之間的資金流就不會變動。

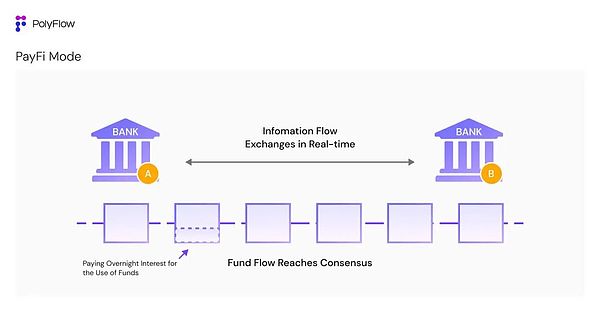

用戶Kevin通過基于PolyFlow的Decentralization支付網關向商戶購買了價值$5美元的咖啡,該網關及商戶的資金都托管在PLP中。假設Kevin同樣也是PLP的流動性提供者,向PLP提供了$50美元的資金(每天會產生$5.5美金的收益),那么基于各參與方對PLP賬本資金流的共識,就能夠實現Kevin今天先買了咖啡(不用付錢),然后用明天PLP產生的收益來支付$5美元咖啡費用的場景,多出來的$0.5算是Kevin今天借用資金的隔夜利息。

在這個場景中,能夠充分體現PayFi的價值:

1)降本增效:信息流充分交互,資金流其實是不動的,全部沉淀在PLP的賬本上。

2)提高資金效率:資金流不動帶來的好處是,能夠充分發(fā)揮Kevin提供$50美元流動性的資金利用效率。

3)創(chuàng)新金融范式:BuyNowPayNever這種鏈上場景,能夠實現傳統(tǒng)金融無法實現的創(chuàng)新金融范式和產品體驗,推動PayFi的MassAdoption。

在這種PayFi的模式下,資產流的利用效率就會非常高。因為各方的賬本都統(tǒng)一到Blockchain這個統(tǒng)一賬本之上了,那么就能夠實現充分的信任,隨時驗證交易雙方的信息,并對資金缺口予以確認。

Raymond自2011年以來,就開始研究Blockchain技術:“Blockchain賬本的統(tǒng)一賬本,不可篡改,公開透明,這些早已耳熟能詳的名詞,所有人在十幾年來都在講,但是沒有人能夠理解它落地的意義在哪里。

對于Blockchain統(tǒng)一賬本上資金流的共識,才是Blockchain真正的意義所在。這將提升整個Crypto,整個Web3行業(yè)的效率。”

這也是PolyFlow旨在打造DecentralizationPayFi基礎設施立足的根本所在。四、PayFi的價值與意義

Web3支付和DeFi的融合催生了PayFi,PayFi渴望一種全新的金融基礎設施來支持其落地并解決復雜的合規(guī)問題。自從Solana基金會主席LilyLiu在香港Web3嘉年華上提出PayFi概念以來,PolyFlow就被視為首批旨在構建PayFi金融基礎設施的協議之一。

從字面上來看PayFi其實和GameFi,SocialFi并沒有什么本質區(qū)別,但是PayFi的真正意義在于:促進Crypto在現實世界真實場景的應用。

正向來看,PayFi能夠順應Web2群體向Web3遷移,例如傳統(tǒng)金融支付公司,如何利用Blockchain技術,來獲得更大的市場份額,避免錯過時代的風口。

反向來看,Web3的群體可以通過Payment來作為載體,利用Blockchain技術來解決傳統(tǒng)金融體系的痛點,實現傳統(tǒng)金融無法實現的新金融范式和產品體驗。

在談及PayFi時,Raymond有更深層次的理解:“PayFi解決的,并不是明面上Web3支付需要解決的問題,例如跨境資金轉移的挑戰(zhàn)、金融普惠不高等問題,而是需要解決當下最根本的問題:將交易的信息流和資金流有效地分離,讓大家形成對Blockchain統(tǒng)一賬本上資金流的共識,這樣才能提升整個Web3行業(yè)的效率,推動真正的MassAdoption。”

當下Web3支付仍然處在相當早期的基礎服務和原始狀態(tài),更多的是將Crypto拿去做支付的交易媒介,實現點對點模式的結算,如OTC,CryptoPaymentCard等場景,亦或者是通過Crypto實現跨境場景的便利,實現對沖模式的結算,但是相對來說場景較為局限。

因此,隨著PolyFlow的推出,不僅能夠讓更多的PayFi參與方更加便捷地進入Blockchain網絡,實現我們在日常消費場景中BuyNowPayNever的真實PayFi場景構建,更重要的是,能夠讓大家形成資金流的共識,實現整個BlockchainWeb3生態(tài)的提效。五、BeyondPayment

Blockchain分布式賬本的概念可能聽起來不具有革命性或吸引力,但是雙重會計記賬法和股份制公司也同樣如此。然而,與這些偉大的創(chuàng)新相同的是,Blockchain這個看似平凡的技術或改進過程,有潛力改變人類社會的運作方式。

Blockchain的稟賦是金融基礎設施,PolyFlow正在整合Crypto與Blockchain技術給我們帶來的變革力量,打造一個全新的DecentralizationPayFi加密支付網絡,推動人們向創(chuàng)新金融的范式轉變,釋放Web3的真正價值。

最終,讓BitcoinWhitepaper中的宏偉愿景成為現實。