解讀Stable++:RGB++ Layer首個穩定幣協議正式啟航

作者:白丁 & VicentZhao,極客web3

加繆曾在《鼠疫》中說:“要打聽一座城市,無外乎看那里的人怎樣工作,怎樣相愛,又怎樣死去”。如果要考察一條公鏈的生態,人們最先看的必然是有多少DeFi協議、多高TVL、多少應用場景。可以說,Defi數據直接反映了公鏈的興衰,這套評判標準雖然像GDP一樣存在諸多不足,但時至今日仍被觀察家們奉為首要的參考框架。

在業務模式上,現代DeFi離不開最基礎的四套件:DEX、借貸、穩定幣、預言機,在此基礎上還有LST、衍生品等,這些東西在EVM生態司空見慣,但在BTC生態卻極為稀缺,為此曾涌現出無數打著BTCFi和BTC二層旗號的項目方。

但時至今日,BTCFi和BTC二層身上的諸多缺陷暴露無遺,大多項目只是在Bitcoin生態搭了一條EVMChain,DAPP基本都是Ethereum遷過去的,儼然有把Bitcoin作為Ethereum殖民地的味道。這些EVMChain在同質化內卷的同時,基本沒有什么讓人耳目一新的東西,也沒講出什么有意思的故事。

相比之下,CKB和Cardano等UTXO公鏈可能比EVMChain更具魅力。此前RGB++Layer創始人Cipher基于UTXO模型的特性,提出了“同構綁定”和“Leap無橋跨鏈”的方案,一度吸引了無數人的目光;結合Intent且對訂單簿友好的UTXOSwap、基于等額抵押的ccBTC、適配多鏈支持Passkey技術的JoyID錢包顯然也可圈可點。

(圖源:維基百科)

對此,基于CKB的RGB++Layer憑借其圖靈完備的智能合約環境以及原生AA等周邊設施,可以為BTCFi生態的穩定幣創造絕佳的流通環境。此外,由于許多大戶習慣于長期持有BTC而非用其頻繁交互,如果可以在保證安全的同時,使用BTC作為抵押物發行穩定幣,可以撬動大戶們與BTCFi產生互動的積極性,提高BTC的資金利用率,還可以減少人們對中心化穩定幣的依賴。

下文中,我們將對RGB++Layer生態內的穩定幣協議Stable++展開解讀,該協議將BTC和CKB作為抵押物生成RUSD穩定幣,結合StabilityPool保險池及壞賬重分配機制,可以為BTC及CKB持有者提供可靠的穩定幣鑄造場景。而結合CKB獨特的增發方式,Stable++可以在RGB++生態內構建欠阻尼系統,在市場波動劇烈時起到適度的緩沖作用。

(圖源:TheBlock)

其中MakerDAO是CDP模式穩定幣協議的代表,所謂的CDP即債務抵押頭寸,即超額抵押ETH、BTC等藍籌資產來鑄造穩定幣,由于藍籌資產共識強價格波動率相對較低,基于其發行的穩定幣更能抗風險。CDP模式下的借貸協議類似于AMM的“點對池”,用戶的所有動作都與資金池進行交互。

這里我們拿MakerDAO舉例。借款人首先在Maker上開立頭寸,明確想從CDP中生成的DAI數量,之后超額抵押并借出DAI。當借款人還款時,將借出的DAI還回Maker平臺,贖回抵押物,同時根據自己借出的DAI的數額、時間支付利息。這里的借款利息只能用MKR支付,是MakerDAO的收入來源之一。

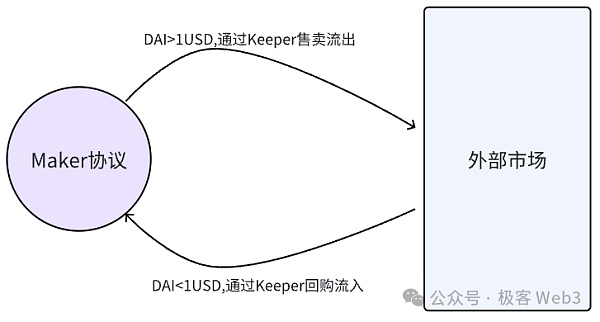

(DAI錨定機制示意圖)

本文的主角Stable++在機制設計上同樣采用了CDP,并且借用RGB++同構綁定的技術部分繼承了Bitcoin的安全性。從產品功能的角度看,Stable++的功能可分為幾個部分:

1.在Stable++中,用戶可以通過超額抵押BTC或CKB,借出穩定幣RUSD,以及用RUSD贖回自己的BTC或CKB,抵押和贖回操作會收取手續費;

2. 用戶可以將借出的RUSD再質押回Stable++,以此獲得Stable++的治理TokensSTB作為獎勵,同時獲得參與資產清算的權利。這是RUSD的主要通縮場景,接觸過Ethena(USDe)的人對這套玩法肯定不陌生。此外,你還可以將治理TokensSTB也質押回Stable++,若如此做,你可以按照質押STB的權重,從人們抵押和贖回抵押物的手續費中獲得一定分成;

3. RUSD支持同構綁定和Leap功能,通過Leap,可以把BTC賬戶名下控制的RUSD轉移至別人的Cardano賬戶名下,這中間不需要傳統跨鏈橋的介入,安全風險很低而且過程很簡潔;

4.Stable++設有LSD板塊,NervosDAO用戶可以把CKB質押到Stable++上換取wstCKB。這里解釋下,NervosDAO是CKB生態的一個重要部分,以一定獎勵激勵人們將CKB長期質押于此。現在通過與Stable++的結合,NervosDAO用戶可以質押CKB獲得獎勵,同時資產的流動性也沒有喪失。

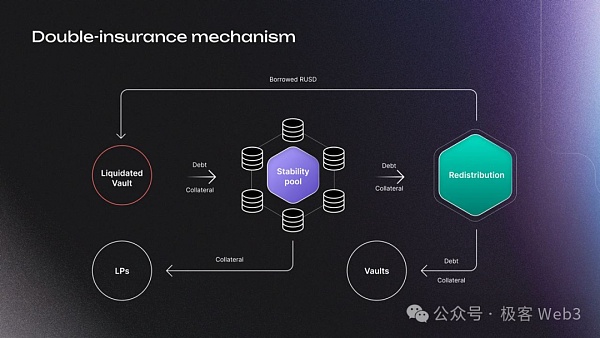

(Stable++清算機制示意圖)

Stable++中,用戶可以向StabilityPool(下文稱之為保險池)存入穩定幣,作為“常備軍”隨時準備清算不良頭寸。當清算事件發生時,協議做的第一件事是通過保險池清算掉不良頭寸,再將抵押品分配給保險池的LP作為獎勵。StabilityPool使清算人角色由“臨時找”變成了“常備軍”,相當于給協議加了一道高效緩沖,不必等清算發生時臨時找清算人。

但這里有兩個需要注意的點:

1.StabilityPool目前接受注入的穩定幣為RUSD本身。可能有人擔心:如果保險池里的儲備資產是平臺自己發的RUSD,看起來存在自舉(自己把自己舉起來)。這是否合理?

關于這一點,需要強調的是,保險池中的RUSD在參與清算時會被直接銷毀。舉例來說:假設RUSD的抵押率為110%,StabilityPool中共有100RUSD,來自于一位LP。現有一個頭寸,鑄造了100RUSD,抵押物價值109美元,已觸發清算條件。

該頭寸被清算時,保險池中有100RUSD被直接銷毀,這意味著LP將損失100RUSD,獲得清算頭寸內109美元的抵押品,利潤9美元。之后,被清算者不再需要償還100RUSD的債務。

顯然,市場上流通的RUSD中有100枚被銷毀,平臺上也少了109美元的抵押品,觸及110%抵押率紅線的不良頭寸直接消失了,平臺上其他頭寸的抵押率還是健康的。對此,我們可以如此總結概括Stable++的保險池設計:

本質就是讓部分借款人把自己的RUSD鎖倉,當某個頭寸被清算時,平臺需要銷毀部分RUSD并移除不良抵押品,來維持健康。MakerDAO的清算模式下,被銷毀的DAI由市場上隨機的清算人提供,而Stable++直接由保險池提供待銷毀的DAI。所以,對于StabilityPool這種模式來說,可以只用Stable++自己發行的穩定幣作為儲備,不必擔心自舉問題。

上述例子同時還解釋了作為StabilityPool的LP,獲得的抵押品折扣率怎么計算,這和系統設定的CR相關。如果按照上述案例中110%的抵押率來看,參與清算的LP相當于用100U獲得了109U的抵押品,折扣率約為9%,和常規的清算折扣差不多(這里只是簡單舉個例子,并不代表Stable++的真實參數)。

但因為Stable++用的是常備保險池,所以在清算速度和效率上好很多,不需要臨時去市場上尋找清算人。反過來說,如何維持StabilityPool有充足的流動性來應對清算,也是需要著重考慮的問題。

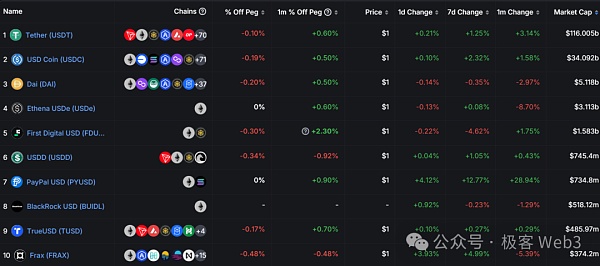

(當前市值排名前十的穩定幣)

第二,穩定幣的市值總和大概是800多億美元,只有Bitcoin總市值的零頭,從這個角度看,還有很多BTC可以作為抵押物生成穩定幣,基于BTC的穩定幣還有很大的發展潛力。

(Bitcoin與Ethereum市值對比)

但之前Bitcoin生態也出現過一些穩定幣,卻都未引起市場的較大反響。究其原因是出現得過早,當時沒有足夠的技術作為支撐。如今,隨著RGB++Layer生態的日漸繁榮,以及UTXOSwap、Stable++、JoyID等項目的逐步完善,BTCFi在CKB上的大基建才剛剛開啟序幕,基于Bitcoin的穩定幣協議必將為BTCFi生態帶來新的想象空間,CKB這片價值洼地將成為創業者的沃土,一切愿景都未來可期。