通過宏觀和數據分析揭示積極看漲的后市

作者:zhili@MacroFang@chenchenzhang來源:X,PSETrading

一、宏觀動態

市場現狀:日元套利交易崩潰致使大量頭寸平倉,市場快速糾正錯誤,東證指數引領“深V”反轉。

數據調整:近期CPI、PPI等數據雖符合預期,但存在能源和二手車價格“被”調整等疑點,將會降低市場隱含波動率。

美聯儲動向:美聯儲官員發言顯示政策調整謹慎,9月點陣圖預計將繼續保持寬松立場。

聯邦赤字:美聯儲的鴿派立場,財政部的短期債券發行以及債券回購計劃緩解了市場緊張。盡管大額融資計劃可能對市場流動性構成壓力,但準備金的增加和財政操作的靈活性有助于維持市場穩定。

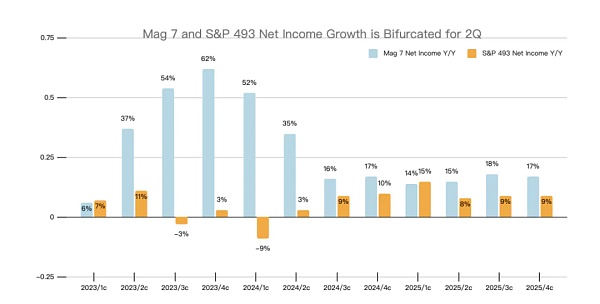

企業表現與回購:S&P500公司第二季度表現穩定,企業回購窗口開啟將增強流動性,預計短期內美股市場持續增長。

中期市場展望:市場前景復雜,通脹,換屆,政策和財政赤字等不確定性需要密切關注。

二、Crypto數據

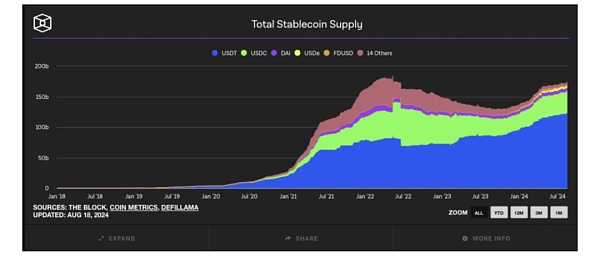

穩定幣增長:2024年穩定幣發行量持續上升,表明市場需求依然強勁。

ETF流動性:Bitcoin現貨ETF在5月后凈流入減少,市場情緒轉為觀望。

持幣周期:近一半的Bitcoin由長期持有者控制,市場信心穩固。

持幣成本:鏈上持幣成本高于當前市價,市場仍有上行空間。

市場韌性:盡管波動劇烈,投資者持幣意愿強,市場健康穩定。

三、宏觀進入轉折點

1.八月:將從動蕩中恢復

“

1.1日元套利交易崩潰致使大量頭寸平倉,市場糾正錯誤,東證指數引領“深V”反轉

ISM數據弱于預期、失業救濟申請增加以及令人失望的非農就業數據描繪了更為悲觀的美國宏觀經濟前景,引發了人們對即將到來的經濟衰退的擔憂。我們的經濟學家指出,失業率上升和ISM疲軟可能已經預示著經濟衰退周期的開始。

盡管周末沒有風險事件,標普期貨仍下跌近5%,NDX下跌超過6%,VIX飆升至60以上。聯邦公開市場委員會及忙暗示9月份降息。

2.數據矛盾

“

2.1數據“造假”幫助恢復市場情緒,加強降息預期

上周的CPI,PPI,零售,PMI等數據都非常“恰好”的符合市場的預期,打消市場衰退預期,同時保持美聯儲的降息預期。我們看到數據的巧合中的“不合理”,比如PPI數據,在能源和上月保持不變的情況,能源同比上漲2%左右,雖然可以用出口量和政府購買增加解釋,但是CPI的二手車分項(-10.9%)不符合正常邏輯。

3.2點陣圖預測

9月份鮑威爾的發言以及利率變化預計不會引發波動,能夠決定短期市場走勢的更可能是9月份的點陣圖。結合以上美聯儲發言以及我們對官員長期的主觀判斷,我們認為9月份顯示的點陣圖中位數和眾數為75bps。

4.聯邦赤字

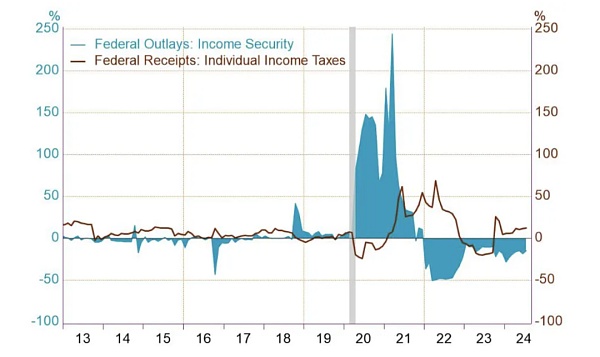

——聯邦赤字擴大,但美聯儲的鴿派立場,財政部的短期債券發行以及債券回購計劃緩解了市場緊張。盡管大額融資計劃對市場流動性構成壓力,但準備金增加和財政操作的靈活性會維持市場穩定。

4.1金融流動性充裕

市場預計本財年的赤字總額將達到1.6萬億美元,約占國內生產總值的6%。僅是債務水平的上升就導致更高的利息支出就同比飆升了1850億美元。可以松一口氣的是聯邦政府的總債務占GDP的百分比仍維持在110%左右,在主要經濟體中比較健康。

主要的一級交易商已經圍積了歷史新高的美債,必須降低杠桿。長期來看,會對美國政府施加非常大的壓力,但是短期來看反而可以讓美聯儲保持較為“鴿派”聲音。芝加哥聯儲的金融狀況指數(NFCI)等量化指標顯示,金融狀況已經扭轉了美聯儲在加息時出現的所有緊縮壓力。

財政部在5月的最后一次再融資中引入了流動性管理回購,雖然尚未啟動現金管理回購,但我們認為在9月稅期間的幾周進行回購是合理的,這將減少9月的T-BiI發行需求。

未來,市場推算財政部T-Bils的持有占比可能上升至20%以上(意味長債發行規模相對減少),將在中長期推動期限融資溢價的下降,進一步的引導寬松的金融市場。但是介于最近TBAC融資指導引起的負面關注,財政部短期可能不會放棄15%-20%占比的指導意見。

5.2企業回購規模龐大

大部分企業現在處于回購開放窗口,8月5日市場巨幅波動時,企業回購速度大幅增加。根據高盛大宗交易商數據,與2023年迄今的日均交易量(ADTV)相比,回購量為1.8倍;與2022年迄今的ADTV相比,回購量為1.3倍。而9月13日大部分企業進入財報前的回購禁閉窗口,我們預計短期內(9月份中期前)美股市場的流動性會相對充裕,企業每日回購數額將超過$50B。

6.中期展望

宏觀市場處在非常復雜的狀態,我們只能憑借暫有信息推斷短期的市場走勢,對于中期而言,我們的判斷會模糊。

6.1通脹壓力依然存在

通脹的下滑主要由于石油價格和二手車價格的大幅下滑,而服務類通脹,尤其是住房通脹,依然保持在高位。而裁員率也沒有上升,薪資增長率甚至要高于通脹指標。當美聯儲降息后,企業勢必加快融資,拓展商業版圖,此時會對通脹的抑制更加不利。

2.HOLD波浪

2.1BTC:RealizedCapHODLWaves

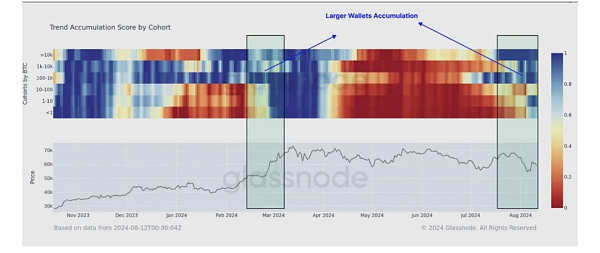

這張圖表展示的是Bitcoin不同持倉規模群體的**“趨勢積累分數”**(TrendAccumulationScore)隨時間的變化情況,顏色越藍代表著鏈上持幣者傾向于持有或者買入,越紅代表著投資者越傾向于賣出。

在前段時間的賣出壓力之后,現在無論是大戶還是小額持幣者都傾向于持幣。

2.3Bitcoin:Long/Short-TermHolderSupplyRatio

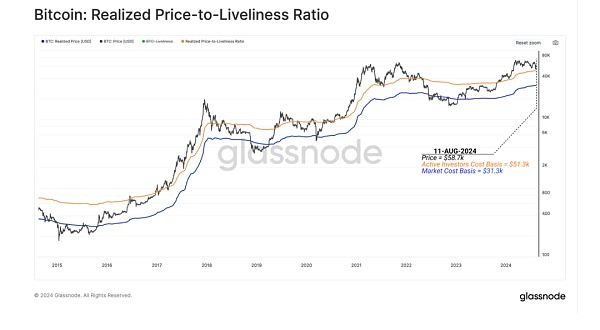

***橙色線:實現價格與活躍度比率(RealizedPrice-to-LivelinessRatio,RPLR),***橙色線表示的是“實現價格與活躍度比率”,這是一個結合了實現價格和Bitcoin持有行為的指標。它通過比較Bitcoin的“活躍度”(即Bitcoin被持有或花費的時間)來調整實現價格,從而估計Bitcoin的“活躍地址的持幣成本”。

目前這個值:截止8月11號,鏈上持幣成本$31.3k;鏈上活躍地址持幣成本$51.3k。

目前的市場價格都在這些成本價格之上。

3.2Bitcoin:PiCycleTopIndicator

4.總結

在市場環境充滿挑戰和波動的背景下,長期Bitcoin持有者依然堅定不移,有證據表明他們正在加大積累行為。與前一輪周期的最高值相比,這批投資者持有的Bitcoin網絡財富比例更高,展現出投資者的耐心,等待價格上漲。此外,盡管出現了周期內最大的價格收縮,但這些投資者并沒有恐慌性拋售,凸顯了他們總體信念的韌性。

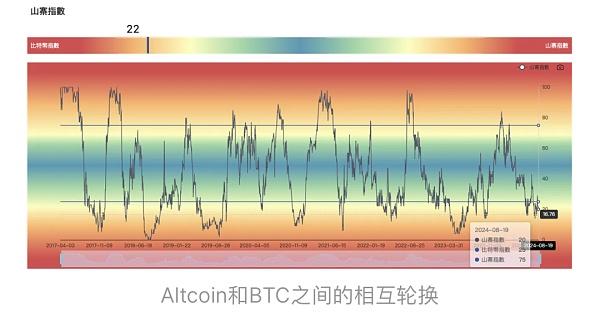

與此同時,穩定幣供應鏈仍然充足,外部資金流入雖然放緩,但目前的價格仍高于鏈上平均持幣成本,持幣結構也非常健康。現階段,BTC的流動性有溢出的動力,而Altcoin季節還未到來。

總的來說,我們依然對后市持積極看漲。