- 元宇宙:本站分享元宇宙相關資訊,資訊僅代表作者觀點與平臺立場無關,僅供參考.

作者:MaxWong@IOSGTL;DR

基礎設施已趨飽和;消費者應用是下一個前沿。在經(jīng)過多年向新L1、Roll-up和開發(fā)工具傾注資金后,技術(shù)邊際收益已微乎其微,用戶并未因“技術(shù)夠好”就自動涌入。現(xiàn)在創(chuàng)造價值的是注意力,而非架構(gòu)。

流動性停滯,散戶缺席。穩(wěn)定幣總市值僅比2021歷史高點高約25%,近期增量主要來自機構(gòu)為資產(chǎn)負債表購入BTC/ETH,而非在生態(tài)內(nèi)循環(huán)的投機資本。

核心論斷

監(jiān)管政策友好將解鎖“第二波”發(fā)展浪潮。更明晰的美國政策(特朗普政府、穩(wěn)定幣法案)擴大TAM,并吸引只關心可觸碰的應用、而非底層技術(shù)架構(gòu)的Web2用戶。

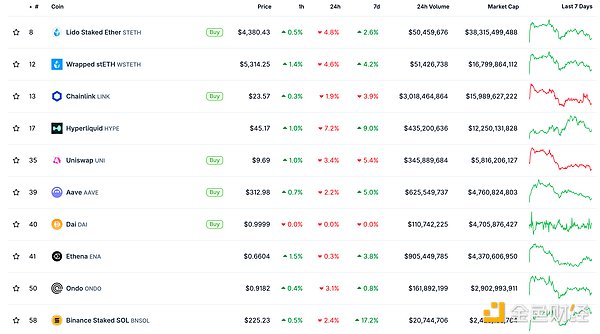

敘事市場獎勵真實使用。具有可觀營收與PMF的項目——如Hyperliquid(約9億美元ARR)、Pump.fun(約5億美元ARR)、Polymarket(約120億美元成交量)——遠勝過高融資但缺乏用戶的基礎設施項目(Berachain、SEI、StoryProtocol)。

Web2本質(zhì)是注意力經(jīng)濟(分發(fā)>技術(shù));隨著Web3與Web2深度融合,市場也將如此——B2C應用將做大蛋糕。

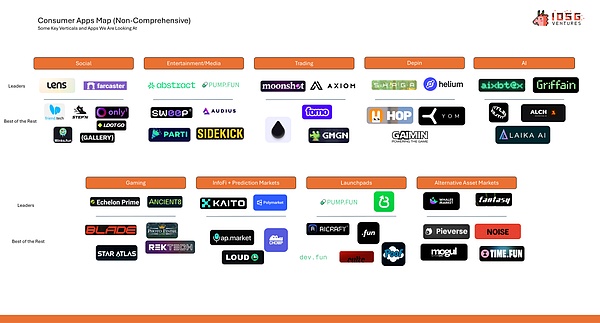

當前已達PMF的消費者賽道(加密原生):

交易/永續(xù)合約(Hyperliquid,Axiom)

Launchpad/迷因幣工廠(Pump.fun,BelieveApp)

InfoFi與預測市場(Polymarket,Kaito)

下一波上升賽道(Web2編碼):

一站式入金/出金+DeFi超級應用——集錢包、銀行、收益、交易于一體(Robinhood式體驗但無廣告)。

娛樂/社交平臺,用鏈上變現(xiàn)(兌換、下注、獎池、創(chuàng)作者Tokens)取代廣告,優(yōu)化UX并改善創(chuàng)作者收益。

AI與游戲仍處于PMF前階段。消費者AI需更安全的賬戶抽象和基礎設施;Web3游戲受“羊毛黨”經(jīng)濟困擾。待某款以游戲性為核心、而非加密元素的鏈游爆發(fā)后才會突圍。

超級鏈(Superchain)論。活躍度正向少數(shù)對消費者應用友好的鏈集中(Solana、Hyperliquid、Monad、MegaETH)。應挑選這些生態(tài)的殺手級應用及直接支撐它們的基礎設施。

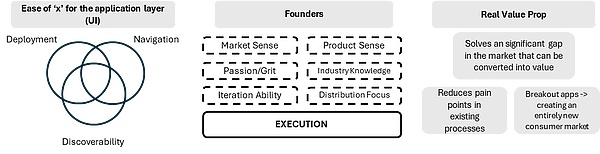

投資消費者應用的視角:

分發(fā)與執(zhí)行>純技術(shù)(網(wǎng)絡效應、病毒循環(huán)、品牌)。

UX、速度、流動性、敘事契合度決定勝負。

以“企業(yè)”而非“協(xié)議”評估:真實收入、可擴展模式、明確的行業(yè)支配路徑。

底線:純基礎設施交易難再復制2021式估值倍增。未來5年超額回報將來自把加密底層轉(zhuǎn)化為數(shù)以百萬Web2用戶日常體驗的消費者應用。引言

過去業(yè)界高度關注技術(shù)/基礎設施,專注于構(gòu)建“軌道”——新的Layer-1、擴容層、開發(fā)者工具和安全原語。驅(qū)動力是“技術(shù)為王”的行業(yè)信條:只要技術(shù)夠好、夠創(chuàng)新,用戶自然會來。然而事實并非如此。看看Berachain、SEI、StoryProtocol等項目,融資估值離譜,卻被吹捧為“下一件大事”。

本輪周期中,隨著消費者應用項目登上聚光燈,討論已明確轉(zhuǎn)向“這些軌道究竟用來干什么”。當核心基礎設施達到“夠用”的成熟度、邊際提升趨于遞減,人才與資本開始追逐面向消費者的應用/產(chǎn)品——社交、游戲、創(chuàng)作者、商業(yè)場景——向零售與日常用戶展示Blockchain的價值。消費者應用市場本質(zhì)是注意力經(jīng)濟,這也使整個加密市場成為敘事和注意力的戰(zhàn)場。

本洞察報告將探討:

1.總體市場背景

2.市場中的消費者應用類型

a.已具PMF的賽道

b.可借助加密軌道升級、最終達到PMF的賽道

3.針對消費者應用提出框架與投資論——機構(gòu)如何識別贏家?敘事——為什么是現(xiàn)在?

本周期缺乏2021年級別的散戶FOMO與NFT/Alt炒作,加之宏觀環(huán)境收緊限制了VC和機構(gòu)的資本投入,新流動性增長陷入“滯漲”局面。

目前最接近這一北極星的是Robinhood:極簡UI/UX,加之銀行與錢包集成;其可能是該賽道領跑者。

娛樂/媒體/社交

當下內(nèi)容平臺(YouTube,Twitch,Facebook)主要靠攫取用戶注意力并通過展示廣告賣給廣告主獲益。然而這一轉(zhuǎn)化鏈天生低效,在漏斗的多階段損失潛在客戶。更關鍵的是,展示廣告“強插”內(nèi)容,天然破壞UX。

加密范式可徹底改寫并優(yōu)化傳統(tǒng)Web2娛樂平臺結(jié)構(gòu)。

平臺層解鎖:

引入并創(chuàng)收新途徑

DEX集成——兌換費

創(chuàng)作者掛鉤Tokens

直播賽事下注

獎池

向用戶空投

去廣告,提升用戶留存

不再依賴外部利益相關者

與創(chuàng)作者全新分潤方式

兌換費分成

賽事費分成

在此新范式下,平臺本身是分發(fā)渠道,而非變現(xiàn)產(chǎn)品。Web2已有先例:Twitch→Amazon,Kick→Stake,Twitter→會員訂閱+GrokAI;Web3亦見雛形,如Parti與Pump.fun直播。

用戶層解鎖

去廣告帶來更好UX

通過獎池、空投因支持/觀看喜歡的創(chuàng)作者而獲益

Tokens分紅

創(chuàng)作者層解鎖

基于貢獻的收益模型;更透明公平

兌換費分成

賽事費分成

創(chuàng)作者Tokens實現(xiàn)粉絲→創(chuàng)作者直接價值流動

去廣告提升用戶留存

平臺模型自帶用戶增長,創(chuàng)作者獲益

為何不是AI或游戲?

目前AI消費應用仍偏早。需等到能真正實現(xiàn)“一鍵DeFi/賬戶管理”的應用出現(xiàn),才會迎來爆發(fā);當前在安全與可行性基礎設施層面仍不足。

游戲方面,鏈游難以破圈,因核心用戶多為“Farmer”、追逐金錢而非游戲樂趣,留存低。但未來或有游戲在底層隱性使用加密范式(如經(jīng)濟、物品系統(tǒng)),而玩家/開發(fā)者關注點仍是可玩性——若CSGO曾用鏈上經(jīng)濟,或許會非常成功。

就此而言,利用加密機制的小游戲已有一定成功案例(Freysa、DFK、Axie)。論點與框架

總體觀點:市場成熟→鏈間碎片化減少→少數(shù)“超級鏈”勝出→機構(gòu)應押注這些超級鏈上的下一代消費者應用及其支撐基礎設施。

這一趨勢已在發(fā)生,活躍度正集中于少數(shù)鏈,而非分散在100多個L2。

結(jié)語

消費者投資標的不必完全依賴差異化價值主張(雖然可以)。Snapchat并非技術(shù)革命,而是把現(xiàn)有技術(shù)(聊天模塊、攝像AIO)重新組合,創(chuàng)造新解鎖。因此以傳統(tǒng)基礎設施視角評估消費者標的是偏頗的;機構(gòu)應考慮:該項目能否成為好生意,并最終為基金創(chuàng)造收益。

為此,應評估:

分發(fā)能力勝于產(chǎn)品本身——他們能否觸達用戶?

是否有效重組既有模塊,創(chuàng)造全新體驗?

基金已無法靠純基礎設施來驅(qū)動回報。并非說基礎設施不重要,而是它們在以敘事為王的市場中必須擁有真實吸引力與用例,而非沒人關心的價值主張。總體而言,針對消費者標的,多數(shù)投資者過度“右偏”——過于字面地奉行“第一性原理”,而真正贏家往往憑借更好的品牌與UX——這些特質(zhì)隱性卻關鍵。

免責聲明:消費者應用賽道:洞察與思考文章轉(zhuǎn)發(fā)自互聯(lián)網(wǎng),版權(quán)歸其所有。

文章內(nèi)容不代表本站立場和任何投資暗示。加密貨幣市場極其波動,風險很高,可能不適合所有投資者。在投資加密貨幣之前,請確保自己充分了解市場和投資的風險,并考慮自己的財務狀況和風險承受能力。此外,請遵循您所在國家的法律法規(guī),以及遵守交易所和錢包提供商的規(guī)定。對于任何因使用加密貨幣所造成的投資損失或其他損失,本站不承擔任何責任。

3小時之前

3小時之前

4小時之前

4小時之前

9小時之前

9小時之前

15小時之前

15小時之前

15小時之前

15小時之前

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-24

2025-8-24

2025-8-26

2025-8-26

Copyright © 2021.Company 元宇宙YITB.COM All rights reserved.元宇宙YITB.COM