- 元宇宙:本站分享元宇宙相關(guān)資訊,資訊僅代表作者觀點(diǎn)與平臺(tái)立場(chǎng)無(wú)關(guān),僅供參考.

摘要

本文聚焦于討論穩(wěn)定幣的應(yīng)用場(chǎng)景。穩(wěn)定幣在支付場(chǎng)景有特別的優(yōu)勢(shì),市場(chǎng)尤為關(guān)注穩(wěn)定幣發(fā)力傳統(tǒng)支付領(lǐng)域、尤其是跨境支付。不同穩(wěn)定幣之間存在“非同質(zhì)”化特點(diǎn),使得穩(wěn)定幣之間的競(jìng)爭(zhēng)將尤為激烈。當(dāng)下,美股Tokens化和AIAgent是應(yīng)用推進(jìn)的重要賽道,將對(duì)全球金融市場(chǎng)流動(dòng)性產(chǎn)生虹吸效應(yīng)。

穩(wěn)定幣具有簡(jiǎn)潔的賬戶體系,且Token脫離了銀行賬戶體系,使得用戶之間的轉(zhuǎn)賬匯款極為便利,具有支付即清算的特點(diǎn)——這與傳統(tǒng)金融體系形成了另一個(gè)鮮明的對(duì)比。傳統(tǒng)金融賬戶是由各類金融機(jī)構(gòu)作為中心化節(jié)點(diǎn),提供金融服務(wù),金融機(jī)構(gòu)負(fù)責(zé)維護(hù)用戶的賬戶和金融基礎(chǔ)設(shè)施,同時(shí)向用戶收取相關(guān)費(fèi)用。而穩(wěn)定幣用戶之間的轉(zhuǎn)賬匯款極為便利,傳統(tǒng)跨國(guó)匯款、國(guó)際支付甚至是股票交易都無(wú)法做到支付即清算,都需要一定的時(shí)間完成最終結(jié)算交割。另一方面,傳統(tǒng)金融機(jī)構(gòu)賬戶的設(shè)立相比Blockchain賬戶要復(fù)雜許多,而B(niǎo)lockchain的輕賬戶特點(diǎn),使得只要有網(wǎng)絡(luò)和手機(jī)等終端就能輕松注冊(cè)賬號(hào)。

穩(wěn)定幣“非同質(zhì)化”的特點(diǎn)使得市場(chǎng)競(jìng)爭(zhēng)將十分激烈。雖然同一幣種穩(wěn)定幣在價(jià)值上是等價(jià)的,但不同發(fā)行商發(fā)行的穩(wěn)定幣依舊存在著“非同質(zhì)化”的特點(diǎn)。例如,作為Coinbase旗下的穩(wěn)定幣品種——USDC交易對(duì)交易額差不多是USDT的1/8。穩(wěn)定幣的市場(chǎng)競(jìng)爭(zhēng)將十分激烈,考驗(yàn)的是穩(wěn)定幣品種的場(chǎng)景通用性和推廣能力。

美股Tokens化是接下來(lái)有望加速落地的重要賽道,同時(shí)Agent與穩(wěn)定幣賬戶的融合優(yōu)勢(shì),都將對(duì)全球金融流動(dòng)性產(chǎn)生虹吸效應(yīng)。穩(wěn)定幣作為鏈上“法幣”有著基礎(chǔ)設(shè)施工具的作用,股票Tokens化有望成為穩(wěn)定幣下一個(gè)加速落地的場(chǎng)景,是RWA中最具規(guī)劃化推廣潛力的品種。此外,穩(wěn)定幣賬戶與AI天然具有融合性,是AIAgent支付一種非常友好的選擇。穩(wěn)定幣基于Blockchain輕賬戶構(gòu)建,是鏈上原生資產(chǎn),這一點(diǎn)非常適合AIAgent控制賬戶實(shí)現(xiàn)支付。這兩個(gè)應(yīng)用場(chǎng)景將對(duì)全球金融流動(dòng)性產(chǎn)生虹吸效應(yīng)。同時(shí)個(gè)人用戶和企業(yè)如何保管Crypto資產(chǎn)?對(duì)于企業(yè)而言,私鑰管理更是一個(gè)復(fù)雜的問(wèn)題。總之,這涉及資產(chǎn)安全、內(nèi)控、合規(guī)以及多國(guó)間協(xié)調(diào)等系統(tǒng)性建設(shè)。

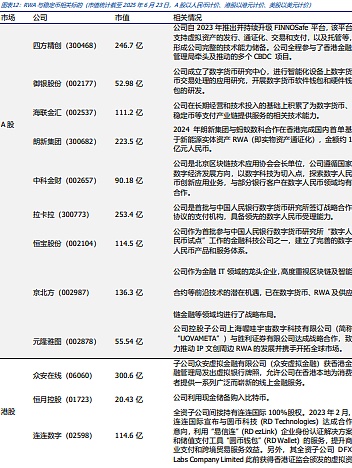

投資策略:穩(wěn)定幣與RWA仍將是市場(chǎng)的熱點(diǎn)主題,將受到美國(guó)應(yīng)用落地和中國(guó)香港穩(wěn)定幣發(fā)牌進(jìn)程的催化,而我們提到的股票化Tokens和Agent交互有望成為全新的爆點(diǎn)。建議關(guān)注美股:Circle(CRCL)、Robinhood(HOOD)、Coinbase(COIN)、Microstrategy(MSTR)、富途控股(FUTU)等;港股:眾安在線(HK6060)、連連數(shù)字(HK2598)、恒月控股(HK1723);A股:四方精創(chuàng)(300468)、中科金財(cái)(002657)、恒寶股份(002104)、朗新集團(tuán)(300682)等。

風(fēng)險(xiǎn)提示:Blockchain技術(shù)研發(fā)不及預(yù)期;監(jiān)管政策的不確定性;Web3.0商業(yè)模式落地不及預(yù)期。1.核心觀點(diǎn)

穩(wěn)定幣作為Crypto,在支付場(chǎng)景中具備特別的優(yōu)勢(shì),市場(chǎng)尤為關(guān)注穩(wěn)定幣發(fā)力傳統(tǒng)支付領(lǐng)域、尤其是國(guó)際貿(mào)易跨境支付。同時(shí),穩(wěn)定幣作為Crypto,不同穩(wěn)定幣(即便是錨定同一法幣)雖是同質(zhì)化Tokens卻因推廣渠道、場(chǎng)景的不同,天然存在著“非同質(zhì)”化的特點(diǎn),使得穩(wěn)定幣各品種之間的競(jìng)爭(zhēng)將尤為激烈。從目前來(lái)看,美股Tokens化和AIAgent將是穩(wěn)定幣應(yīng)用推進(jìn)的兩大重要賽道,這將對(duì)全球金融市場(chǎng)流動(dòng)性產(chǎn)生虹吸效應(yīng)。

本文對(duì)穩(wěn)定幣進(jìn)入支付領(lǐng)域的前景進(jìn)行分析,并對(duì)美股Tokens化、AIAgent對(duì)穩(wěn)定幣的推動(dòng)作用做出展望,同時(shí)對(duì)監(jiān)管與合規(guī)系統(tǒng)的建立進(jìn)行了說(shuō)明。2.穩(wěn)定幣與傳統(tǒng)支付:雙向奔赴2.1 穩(wěn)定幣切入傳統(tǒng)支付領(lǐng)域:成本與結(jié)算模式的創(chuàng)新

穩(wěn)定幣作為一種有法幣資產(chǎn)支持的Crypto,賬戶之間的轉(zhuǎn)賬自然是點(diǎn)對(duì)點(diǎn)、去中心化的Blockchain賬戶特點(diǎn),用戶掌握賬戶的控制權(quán),Blockchain基礎(chǔ)設(shè)施由礦工維護(hù)。這與傳統(tǒng)法幣(及其他金融)賬戶區(qū)別是非常明顯的。傳統(tǒng)金融賬戶是由各類金融機(jī)構(gòu)作為中心化節(jié)點(diǎn),提供金融服務(wù),金融機(jī)構(gòu)負(fù)責(zé)維護(hù)用戶的賬戶和金融基礎(chǔ)設(shè)施,同時(shí)向用戶收取相關(guān)費(fèi)用。Blockchain這種簡(jiǎn)潔的賬戶體系,使得用戶之間的轉(zhuǎn)賬匯款極為便利,且具有支付即清算的特點(diǎn)——這與傳統(tǒng)金融體系形成了另一個(gè)鮮明的對(duì)比,傳統(tǒng)跨國(guó)匯款、國(guó)際支付甚至是股票交易都無(wú)法做到支付即清算,都需要一定的時(shí)間完成最終結(jié)算交割,除了監(jiān)管等原因,傳統(tǒng)金融機(jī)構(gòu)作為中心化中介的工作模式限制了其清算速度。另一方面,傳統(tǒng)金融機(jī)構(gòu)賬戶的設(shè)立相比Blockchain賬戶要復(fù)雜許多,例如對(duì)于很多沒(méi)有銀行服務(wù)覆蓋的欠發(fā)達(dá)地區(qū)來(lái)說(shuō),人們獲得銀行賬戶并不容易,而B(niǎo)lockchain的輕賬戶特點(diǎn),使得只要有網(wǎng)絡(luò)和手機(jī)等終端就能輕松注冊(cè)賬號(hào)。

當(dāng)然,值得注意的是,Blockchain的結(jié)算速度受不可能三角的限制(即去中心化、安全與效率不可能同時(shí)達(dá)到最佳值),在網(wǎng)絡(luò)承載過(guò)多的匯款交易時(shí),Blockchain的網(wǎng)絡(luò)結(jié)算速度會(huì)受到一定限制,同時(shí)費(fèi)率也會(huì)根據(jù)情況提升。因此,穩(wěn)定幣若想在支付領(lǐng)域大規(guī)模應(yīng)用,還需要更多的擴(kuò)容措施。

近日,多家傳統(tǒng)互聯(lián)網(wǎng)、零售領(lǐng)域的巨頭紛紛表現(xiàn)出對(duì)穩(wěn)定幣的極大興趣。美國(guó)沃爾瑪和亞馬遜兩家公司都正在探索發(fā)行自己的美元穩(wěn)定幣,以減少支付摩擦、加快結(jié)算速度并降低與傳統(tǒng)金融渠道相關(guān)的成本;中國(guó)香港《穩(wěn)定幣條例》8月1日將正式生效,螞蟻國(guó)際與螞蟻數(shù)科表態(tài)申請(qǐng)香港穩(wěn)定幣牌照,京東穩(wěn)定幣已進(jìn)入沙盒測(cè)試第二階段。傳統(tǒng)大廠積極擁抱穩(wěn)定幣。

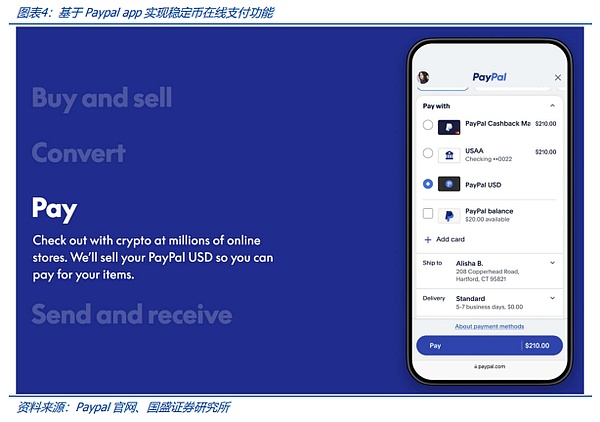

以支付巨頭Paypal為例,截至2024年底,其公司活躍消費(fèi)者和商家賬戶超過(guò)4.3億,支付額超過(guò)1.68萬(wàn)億美元。PayPal和Paxos的合作推出的美元穩(wěn)定幣PYUSD(PaypalUSD),在數(shù)百萬(wàn)家在線商店實(shí)現(xiàn)穩(wěn)定幣支付。依靠著這樣支付巨頭自帶相當(dāng)體量的應(yīng)用場(chǎng)景,其穩(wěn)定幣應(yīng)用現(xiàn)狀如何呢?

總之,作為新生物種,穩(wěn)定幣產(chǎn)品面臨著特殊的市場(chǎng)競(jìng)爭(zhēng)邏輯。即便是傳統(tǒng)的大廠,在穩(wěn)定幣這個(gè)新領(lǐng)域,想要推動(dòng)產(chǎn)品搶占市場(chǎng),面臨的挑戰(zhàn)也要遵循不同以往的市場(chǎng)邏輯。因此,無(wú)論是大公司還是初創(chuàng)公司,在穩(wěn)定幣這個(gè)賽道里,都會(huì)有一定的潛在可能。

雖然同一幣種穩(wěn)定幣在價(jià)值上是等價(jià)的,但不同發(fā)行商發(fā)行的穩(wěn)定幣依舊存在著“非同質(zhì)化”的特點(diǎn)——畢竟站在Blockchain程序的角度,Crypto之間本身都是不同的代碼存在。以美元穩(wěn)定幣為例,不同品種穩(wěn)定幣雖然均被各自的發(fā)行商承諾1:1掛鉤美元,但在區(qū)塊鏈上,就像不同的USB接口適配并不相同一樣,穩(wěn)定幣品種之間亦具有一定的“非同質(zhì)化”特點(diǎn)。USDT和USDC作為穩(wěn)定幣的頭部品種,在Coinbase交易所內(nèi)穩(wěn)定幣交易對(duì)的交易額是不同,非常有趣的一點(diǎn)是,作為Coinbase旗下的穩(wěn)定幣品種——USDC交易對(duì)交易額與USDT交易對(duì)有著較為大的差距。如下圖,參考2025年6月16日數(shù)據(jù),Coinbase交易所穩(wěn)定幣交易對(duì)的交易額對(duì)比,USDC差不多是USDT八分之一。

因此,我們認(rèn)為,在穩(wěn)定幣相關(guān)法案出臺(tái)的背景下,穩(wěn)定幣的發(fā)行本身并沒(méi)有太多門檻(且基礎(chǔ)設(shè)施往往基于現(xiàn)有公有Blockchain部署),做大規(guī)模的關(guān)鍵在于場(chǎng)景鏈條的通用性——即一款穩(wěn)定幣品種能否通用與多個(gè)應(yīng)用場(chǎng)景、被廣泛的用戶群體接受——這構(gòu)成了穩(wěn)定幣品種的護(hù)城河。這就是作為Coinbase交易所旗下的穩(wěn)定幣品種,USDC的交易額僅為USDT八分之一的重要原因。前文提到支付巨頭Paypal支持的穩(wěn)定幣PYUSD,規(guī)模不足10億美元,我們認(rèn)為原因正在于此。3.2 穩(wěn)定幣開(kāi)拓新支付體系的機(jī)會(huì)與挑戰(zhàn)

傳統(tǒng)支付體系中,國(guó)際支付的流程是最為復(fù)雜的,其間涉及付款機(jī)構(gòu)、中間金融機(jī)構(gòu)、用戶賬戶所在金融機(jī)構(gòu)等多個(gè)金融中介機(jī)構(gòu),且涉及多幣種之間的轉(zhuǎn)換。Blockchain支付即清算的輕賬戶體系與傳統(tǒng)支付有著明顯的區(qū)別,因此,如果將穩(wěn)定幣融入傳統(tǒng)支付體系,勢(shì)必需構(gòu)建相應(yīng)的基礎(chǔ)設(shè)施和服務(wù)。

最簡(jiǎn)單的一個(gè)場(chǎng)景是,例如,用戶A美元穩(wěn)定幣匯款給用戶B,并轉(zhuǎn)換為港元穩(wěn)定幣,這里勢(shì)必設(shè)計(jì)穩(wěn)定幣之間的匯兌服務(wù)。同時(shí),還需要將穩(wěn)定幣賬戶體系與傳統(tǒng)法幣支付清算體系做對(duì)接。這需要在國(guó)際間建立支付體系,涉及支付規(guī)則、監(jiān)管法規(guī)、金融服務(wù)商和IT基礎(chǔ)設(shè)施等相關(guān)建設(shè)。

因此,可以預(yù)見(jiàn)的是,在穩(wěn)定幣切入貿(mào)易支付與國(guó)際支付體系的過(guò)程中,類似的法幣/穩(wěn)定幣融合、轉(zhuǎn)換的中間服務(wù)是不可或缺的,這種新的需求有望催生相關(guān)IT基礎(chǔ)設(shè)施商和金融服務(wù)商等新的商業(yè)模式。

穩(wěn)定幣支付另一個(gè)挑戰(zhàn)則是支付效率。傳統(tǒng)支付構(gòu)架是中心化計(jì)算構(gòu)架,中心化構(gòu)架對(duì)效率是有益的。我們以支付寶為例,2017年“雙11”其支付峰值每秒25.6萬(wàn)筆。可見(jiàn)傳統(tǒng)支付系統(tǒng)為億級(jí)用戶服務(wù),支付效率達(dá)到10萬(wàn)筆/秒不是太大問(wèn)題。反觀BlockchainCrypto,由于Blockchain去中心化構(gòu)架的特點(diǎn),天然限制了效率。以USDT部署的兩條公有BlockchainEthereum、波場(chǎng)為例,波場(chǎng)鏈每秒可處理超2000筆交易,而Ethereum主網(wǎng)每秒處理的交易只有兩位數(shù),一旦交易熱度增加就會(huì)擁堵。這里的數(shù)據(jù)還是理想(網(wǎng)絡(luò)閑置)狀態(tài),隨著網(wǎng)絡(luò)承載任務(wù)量的增加,網(wǎng)絡(luò)毫無(wú)疑問(wèn)會(huì)擁堵。Blockchain網(wǎng)絡(luò)承載百萬(wàn)級(jí)用戶的支付效率,必將成為急需突破的關(guān)鍵技術(shù)構(gòu)架問(wèn)題。4. 虹吸金融流動(dòng)性:美股Tokens化(RWA)與Agent

美股Tokens化作為RWA賽道接下來(lái)有望加速落地的重要賽道,將推動(dòng)穩(wěn)定幣的需求增長(zhǎng),同時(shí)Agent與穩(wěn)定幣的融合優(yōu)勢(shì),都將對(duì)全球金融流動(dòng)性產(chǎn)生虹吸效應(yīng)。4.1 美股Tokens化:下半年值得期待的新催化

穩(wěn)定幣本身是一個(gè)以現(xiàn)金為資產(chǎn)的RWA(RealWorldAssets,現(xiàn)實(shí)世界資產(chǎn)Tokens化),其不具備投資價(jià)值,但作為重要的鏈上“法幣”有著基礎(chǔ)設(shè)施工具的作用,除了前文敘述的穩(wěn)定幣應(yīng)用場(chǎng)景外,股票Tokens化(TokenizedEquities)有望成為穩(wěn)定幣下一個(gè)大的應(yīng)用市場(chǎng)。

過(guò)去幾年,股票Tokens化在Crypto市場(chǎng)發(fā)展過(guò)程中曾“曇花一現(xiàn)”,最具代表性的是Mirrorprotocol,其平臺(tái)以合成資產(chǎn)的方式為用戶提供各類RWA產(chǎn)品,其中包括諸如特斯拉、谷歌、蘋果、微軟等美股Tokens化資產(chǎn)(如下圖所示)。后由于監(jiān)管、市場(chǎng)波動(dòng)等原因,股票Tokens化逐漸沉寂。

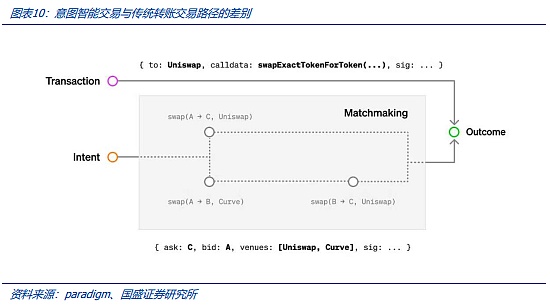

從上述分析,我們可以看到,Blockchain賬戶的簽名交易與AI算法求解之間是高度融合的。這為AIAgent直接操作用戶賬戶提供了一定基礎(chǔ),也就是說(shuō),用戶可以“一鍵”授權(quán),即可將用戶的操作權(quán)授權(quán)給AI算法。且這種融合具有普遍性,也就是說(shuō)Blockchain賬戶天然就是一個(gè)智能合約,本身就具備AI的基因,包括閃電貸、DEXDEX核心協(xié)議——AMM協(xié)議(自動(dòng)做市商,AutoMarketMaker)等都是體現(xiàn)了這一特點(diǎn)。在穩(wěn)定幣進(jìn)入支付領(lǐng)域后,活血可以借助AIAgent,有望解放用戶的雙手,具備一定想象空間。

穩(wěn)定幣支付體系的建立是一個(gè)系統(tǒng)性工程。個(gè)人用戶和企業(yè)如何保管Crypto資產(chǎn)?個(gè)人用戶可以通過(guò)私鑰管理Blockchain資產(chǎn),但考慮到Blockchain錢包使用和管理的門檻,這并非一個(gè)普遍性的解決方案——畢竟個(gè)人如果丟失或忘掉私鑰,就徹底失去了賬戶內(nèi)的Crypto資產(chǎn)(Blockchain是去中心化賬戶,并沒(méi)有中心服務(wù)器或超級(jí)賬戶權(quán)限),對(duì)于企業(yè)而言,私鑰管理更是一個(gè)復(fù)雜的問(wèn)題,掌握私鑰的人對(duì)Blockchain賬戶資產(chǎn)擁有絕對(duì)的控制權(quán),這里面存在著道德風(fēng)險(xiǎn)。當(dāng)然企業(yè)可以選擇將Crypto資產(chǎn)托管給專業(yè)的機(jī)構(gòu),如貝萊德發(fā)行的Bitcoin現(xiàn)貨ETF產(chǎn)品IBIT,其底層Bitcoin現(xiàn)貨資產(chǎn)托管給coinbase這樣的專業(yè)機(jī)構(gòu)。如果作為支付應(yīng)用,穩(wěn)定幣托管似乎又在支付過(guò)程中帶來(lái)諸多不便。總之,這涉及資產(chǎn)安全、內(nèi)控、合規(guī)以及多國(guó)間協(xié)調(diào)等系統(tǒng)性建設(shè)。

穩(wěn)定幣支付帶來(lái)的諸多監(jiān)管挑戰(zhàn),尤其是法幣的離岸化。目前關(guān)于穩(wěn)定幣在支付流通過(guò)程中的監(jiān)管,處于空白狀態(tài)。穩(wěn)定幣廣泛用于支付最直接的后果是法幣的離岸化。在全球范圍,負(fù)責(zé)美元跨境清算主要是CHIPS系統(tǒng)(紐約清算所銀行同業(yè)支付系統(tǒng)),其處理的美元交易額約占全球美元總交易額的95%(2020年數(shù)據(jù))。因此美國(guó)可以對(duì)幾乎全球的美元支付流通進(jìn)行監(jiān)管,這也是美國(guó)對(duì)美元業(yè)務(wù)長(zhǎng)臂管轄的基礎(chǔ)。而發(fā)行于Blockchain的美元穩(wěn)定幣具備“支付即清算”以及去中心化等特點(diǎn),其支付和清算是由Blockchain去中心化賬本完成。美國(guó)并沒(méi)有對(duì)BlockchainCrypto的有效監(jiān)管和控制手段——幾乎任何一筆Crypto支付轉(zhuǎn)賬都不受政府和任何其他個(gè)體的控制。

7.風(fēng)險(xiǎn)提示

Blockchain技術(shù)研發(fā)不及預(yù)期:Bitcoin底層的Blockchain相關(guān)技術(shù)和項(xiàng)目處于發(fā)展初期,存在技術(shù)研發(fā)不及預(yù)期的風(fēng)險(xiǎn)。

監(jiān)管政策的不確定性:Blockchain及Web3.0項(xiàng)目實(shí)際運(yùn)行過(guò)程中涉及到多項(xiàng)金融、網(wǎng)絡(luò)及其他監(jiān)管政策,目前各國(guó)監(jiān)管政策還處于研究和探索階段,并沒(méi)有一個(gè)成熟的監(jiān)管模式,所以行業(yè)面臨監(jiān)管政策不確定性的風(fēng)險(xiǎn)。

Web3.0商業(yè)模式落地不及預(yù)期:Web3.0相關(guān)基礎(chǔ)設(shè)施和項(xiàng)目處于發(fā)展初期,存在商業(yè)模式落地不及預(yù)期的風(fēng)險(xiǎn)。

免責(zé)聲明:穩(wěn)定幣的下一站:國(guó)際支付、美股Tokens化與 AI Agent文章轉(zhuǎn)發(fā)自互聯(lián)網(wǎng),版權(quán)歸其所有。

文章內(nèi)容不代表本站立場(chǎng)和任何投資暗示。加密貨幣市場(chǎng)極其波動(dòng),風(fēng)險(xiǎn)很高,可能不適合所有投資者。在投資加密貨幣之前,請(qǐng)確保自己充分了解市場(chǎng)和投資的風(fēng)險(xiǎn),并考慮自己的財(cái)務(wù)狀況和風(fēng)險(xiǎn)承受能力。此外,請(qǐng)遵循您所在國(guó)家的法律法規(guī),以及遵守交易所和錢包提供商的規(guī)定。對(duì)于任何因使用加密貨幣所造成的投資損失或其他損失,本站不承擔(dān)任何責(zé)任。

14小時(shí)之前

14小時(shí)之前

15小時(shí)之前

15小時(shí)之前

20小時(shí)之前

20小時(shí)之前

2025-8-30

2025-8-30

2025-8-30

2025-8-30

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-24

2025-8-24

2025-8-26

2025-8-26

Copyright © 2021.Company 元宇宙YITB.COM All rights reserved.元宇宙YITB.COM