- 元宇宙:本站分享元宇宙相關(guān)資訊,資訊僅代表作者觀點(diǎn)與平臺(tái)立場(chǎng)無(wú)關(guān),僅供參考.

作者:Daii來(lái)源:mirror

今天,Bitcoin價(jià)格再度突破9萬(wàn)美元大關(guān),市場(chǎng)情緒高漲,社交媒體上滿是“牛回來(lái)了”的歡呼聲。可對(duì)于那些在8萬(wàn)美元時(shí)仍猶豫不決、錯(cuò)過(guò)上車(chē)機(jī)會(huì)的投資者來(lái)說(shuō),這一刻更像是一次內(nèi)心的拷問(wèn):我是不是又晚了?是否應(yīng)該在回調(diào)時(shí)果斷買(mǎi)入?我以后還有機(jī)會(huì)嗎?

這正是我們要聊的關(guān)鍵所在:在Bitcoin這種以劇烈波動(dòng)著稱的資產(chǎn)中,是否真的存在一種“價(jià)值投資”視角?一個(gè)似乎與其“高風(fēng)險(xiǎn)高波動(dòng)”屬性背道而馳的策略,是否能在這場(chǎng)動(dòng)蕩的游戲中,捕捉到一種“非對(duì)稱”的機(jī)會(huì)?

然而,正是在這種兩極分化的認(rèn)知背后,隱藏著一種被忽視的可能性——在Bitcoin周期性深度下跌的階段,價(jià)值投資的方法論或許可以創(chuàng)造出一種極具吸引力的風(fēng)險(xiǎn)-收益結(jié)構(gòu)。

回顧Bitcoin歷史,它曾數(shù)次從巔峰暴跌超過(guò)80%、甚至90%。在這樣的時(shí)刻,市場(chǎng)籠罩著恐慌與絕望,投降式的拋售讓價(jià)格看起來(lái)就像被打回原形。但對(duì)于那些對(duì)Bitcoin長(zhǎng)期邏輯有深刻理解的投資者而言:那就是一種典型的“非對(duì)稱性”——用有限風(fēng)險(xiǎn),換取極大潛在回報(bào)。

這種機(jī)會(huì),并非隨手可得。它考驗(yàn)的是投資者的認(rèn)知水平、情緒控制力與長(zhǎng)期持有的意志力。而這也引出另一個(gè)更根本的問(wèn)題:我們是否有理由相信,Bitcoin真的存在“內(nèi)在價(jià)值”?而如果存在,我們又該如何量化它、理解它,并據(jù)此制定我們的投資策略?

在接下來(lái)的內(nèi)容中,我們將正式踏上這場(chǎng)探索之旅:揭示Bitcoin價(jià)格波動(dòng)背后的深層邏輯,厘清非對(duì)稱性如何在“血流成河”之時(shí)顯露光芒,并思考價(jià)值投資原則在這個(gè)去中心化時(shí)代如何重獲新生。

但是,有一點(diǎn)你首先應(yīng)該明白在Bitcoin的投資中,從來(lái)就不缺少非對(duì)稱性機(jī)會(huì),而且很多。1.Bitcoin,非對(duì)稱性機(jī)會(huì)為什么這么多?

如果你今天刷推特,會(huì)看到鋪天蓋地的Bitcoin牛市狂歡。價(jià)格再次沖上 9萬(wàn)美元大關(guān),不少人在社交媒體上高呼,仿佛市場(chǎng)永遠(yuǎn)只屬于先知和幸運(yùn)兒。

但如果你回頭看,你會(huì)發(fā)現(xiàn)這場(chǎng)盛宴的邀請(qǐng)函,其實(shí)早在市場(chǎng)最絕望的時(shí)刻就已經(jīng)發(fā)出了,只是很多人沒(méi)有勇氣點(diǎn)開(kāi)。1.1歷史上的非對(duì)稱性機(jī)會(huì)

Bitcoin從來(lái)都不是一條直線上升的軌跡,它的成長(zhǎng)史,是一部極致恐慌與非理性繁榮交織的劇本。而在每一次最深的下跌背后,藏著的,正是一種極具吸引力的“非對(duì)稱性機(jī)會(huì)”——你所承擔(dān)的最大損失是有限的,而你獲得的收益卻可能是指數(shù)級(jí)的。

我們來(lái)一次時(shí)間穿越,用數(shù)據(jù)說(shuō)話。2011年:-94%,從33美元跌到2美元

你可以想象那種絕望:各大極客論壇一片冷清,開(kāi)發(fā)者紛紛跑路,甚至連Bitcoin核心貢獻(xiàn)者都發(fā)帖懷疑項(xiàng)目前景。

但如果你在那時(shí)哪怕只是“賭一次”,用1000美元買(mǎi)入,幾年后當(dāng)BTC價(jià)格破萬(wàn)時(shí),你會(huì)手握500萬(wàn)美元籌碼。2013-2015年:-86%,Mt.Gox暴雷

一夜之間,媒體統(tǒng)一口徑:“Bitcoin終結(jié)了”。CNBC、BBC、紐約時(shí)報(bào)都在頭版報(bào)道Mt.Gox丑聞,BTC價(jià)格從1160美元跌至150美元,跌幅超 86%。

但后來(lái)呢?到了2017年年底,同一枚Bitcoin被標(biāo)價(jià)為 20,000美元。2017-2018年:-83%,*I*C*O泡沫破滅

2017年是Bitcoin走入大眾視野的“全民投機(jī)”元年。大量*I*C*O項(xiàng)目橫空出世,白皮書(shū)充斥著“顛覆”、“重塑”、“去中心化未來(lái)”這類字眼,整個(gè)市場(chǎng)陷入狂熱。

但潮水退去,Bitcoin從接近2萬(wàn)美元的歷史高點(diǎn)跌至3200美元,跌幅超過(guò)83%。那一年,華爾街分析師冷笑說(shuō):“Blockchain是個(gè)笑話”;SEC提起大量起訴案;散戶爆倉(cāng)退場(chǎng),論壇里一片沉寂。2021-2022年:-77%,行業(yè)“黑天鵝”連環(huán)炸

2021年,Bitcoin寫(xiě)下了一個(gè)新的神話:?jiǎn)蚊秲r(jià)格突破6.9萬(wàn)美元,機(jī)構(gòu)、基金、國(guó)家、散戶一擁而上。

但僅僅一年后,BTC跌至1.55萬(wàn)美元。Luna的崩盤(pán)、三箭資本清算、FTX爆雷……接連的“黑天鵝”像多米諾骨牌,摧毀了整個(gè)加密市場(chǎng)的信心。恐懼貪婪指數(shù)一度跌到6(極度恐懼區(qū)間),鏈上活躍度接近冰封。

但又一次,2023年末,Bitcoin不聲不響地漲回到4萬(wàn)美元;2024年ETF獲批后,一路猛漲,直到今天的9萬(wàn)美元。1.2Bitcoin的非對(duì)稱性機(jī)會(huì)從哪里來(lái)?

我們已經(jīng)看到,Bitcoin歷史上多次在“看似滅頂之災(zāi)”的時(shí)刻實(shí)現(xiàn)了驚人的反彈。那么問(wèn)題來(lái)了——為什么會(huì)這樣?為什么這個(gè)被無(wú)數(shù)人諷刺為“擊鼓傳花”的高風(fēng)險(xiǎn)資產(chǎn),反而一次次在崩潰后重新爬起?更重要的是,為什么它能為有耐心、有認(rèn)知的投資者,提供這種非對(duì)稱性極強(qiáng)的投資機(jī)會(huì)?

答案藏在三個(gè)核心機(jī)制中:

機(jī)制一:深度周期+極端情緒,制造定價(jià)偏離

Bitcoin是全球唯一一個(gè)7x24小時(shí)不打烊的自由市場(chǎng)。沒(méi)有熔斷機(jī)制,沒(méi)有做市商保護(hù),也沒(méi)有美聯(lián)儲(chǔ)的兜底。這意味著它比任何資產(chǎn)都更容易放大人類的情緒波動(dòng)。

在牛市中,F(xiàn)OMO(錯(cuò)失恐懼癥)主導(dǎo)市場(chǎng),散戶瘋狂追漲,敘事飛天,估值嚴(yán)重透支;

在熊市中,F(xiàn)UD(恐懼、不確定、懷疑)充斥全網(wǎng),割肉聲此起彼伏,價(jià)格被踩進(jìn)塵埃。

這種情緒放大的循環(huán),讓Bitcoin頻繁進(jìn)入“價(jià)格嚴(yán)重背離真實(shí)價(jià)值”的狀態(tài)。而這,正是價(jià)值投資者尋找非對(duì)稱機(jī)會(huì)的溫床。

用一句話總結(jié)就是:市場(chǎng)短期是投票機(jī),長(zhǎng)期是稱重機(jī)。Bitcoin的非對(duì)稱性機(jī)會(huì),恰恰出現(xiàn)在稱重機(jī)尚未開(kāi)機(jī)的那些時(shí)刻。

機(jī)制二:價(jià)格波動(dòng)巨大,但死亡概率極低

如果Bitcoin真的像媒體渲染的那樣“隨時(shí)歸零”,那當(dāng)然沒(méi)有任何投資意義。但現(xiàn)實(shí)卻是,它每一次危機(jī)之后都“活下來(lái)了”,而且活得比上一次更強(qiáng)。

2011年,價(jià)格崩至2美元后,Bitcoin網(wǎng)絡(luò)照常運(yùn)轉(zhuǎn),交易照舊。

2014年Mt.Gox倒閉后,新的交易所迅速填補(bǔ)空缺,用戶數(shù)量持續(xù)增長(zhǎng)。

2022年FTX爆雷后,BitcoinBlockchain依然在每10分鐘穩(wěn)定出塊。

Bitcoin的底層網(wǎng)絡(luò)幾乎沒(méi)有宕機(jī)歷史,系統(tǒng)健壯性遠(yuǎn)超大多數(shù)人認(rèn)知。

也就是說(shuō),即便價(jià)格腰斬再腰斬,只要Bitcoin的技術(shù)基礎(chǔ)和網(wǎng)絡(luò)效應(yīng)仍在,它就沒(méi)有“歸零”的真實(shí)風(fēng)險(xiǎn)。于是我們得到了一個(gè)非常吸引人的結(jié)構(gòu):短期下跌的空間是有限的,但長(zhǎng)期上漲的空間卻是開(kāi)放的。

這,就是非對(duì)稱。

機(jī)制三:價(jià)值錨定存在但被忽視,導(dǎo)致“超跌”

很多人以為,Bitcoin沒(méi)有內(nèi)在價(jià)值,因此下跌無(wú)底。這個(gè)觀點(diǎn)忽略了幾個(gè)關(guān)鍵事實(shí):

Bitcoin具有程序性稀缺性(2100萬(wàn)枚,減半機(jī)制);

擁有全球最強(qiáng)大的POW網(wǎng)絡(luò),成本可計(jì)算;

網(wǎng)絡(luò)效應(yīng)強(qiáng)大,用戶數(shù)突破5,000萬(wàn),交易量與哈希率屢創(chuàng)新高;

主流機(jī)構(gòu)與國(guó)家認(rèn)可其“儲(chǔ)備資產(chǎn)”屬性(ETF、國(guó)家法幣、公司資產(chǎn)表);

這也是存在爭(zhēng)議最大的問(wèn)題,那就是Bitcoin到底有沒(méi)有內(nèi)在價(jià)值,等一下會(huì)對(duì)此詳細(xì)闡述。1.3Bitcoin會(huì)歸零嗎?

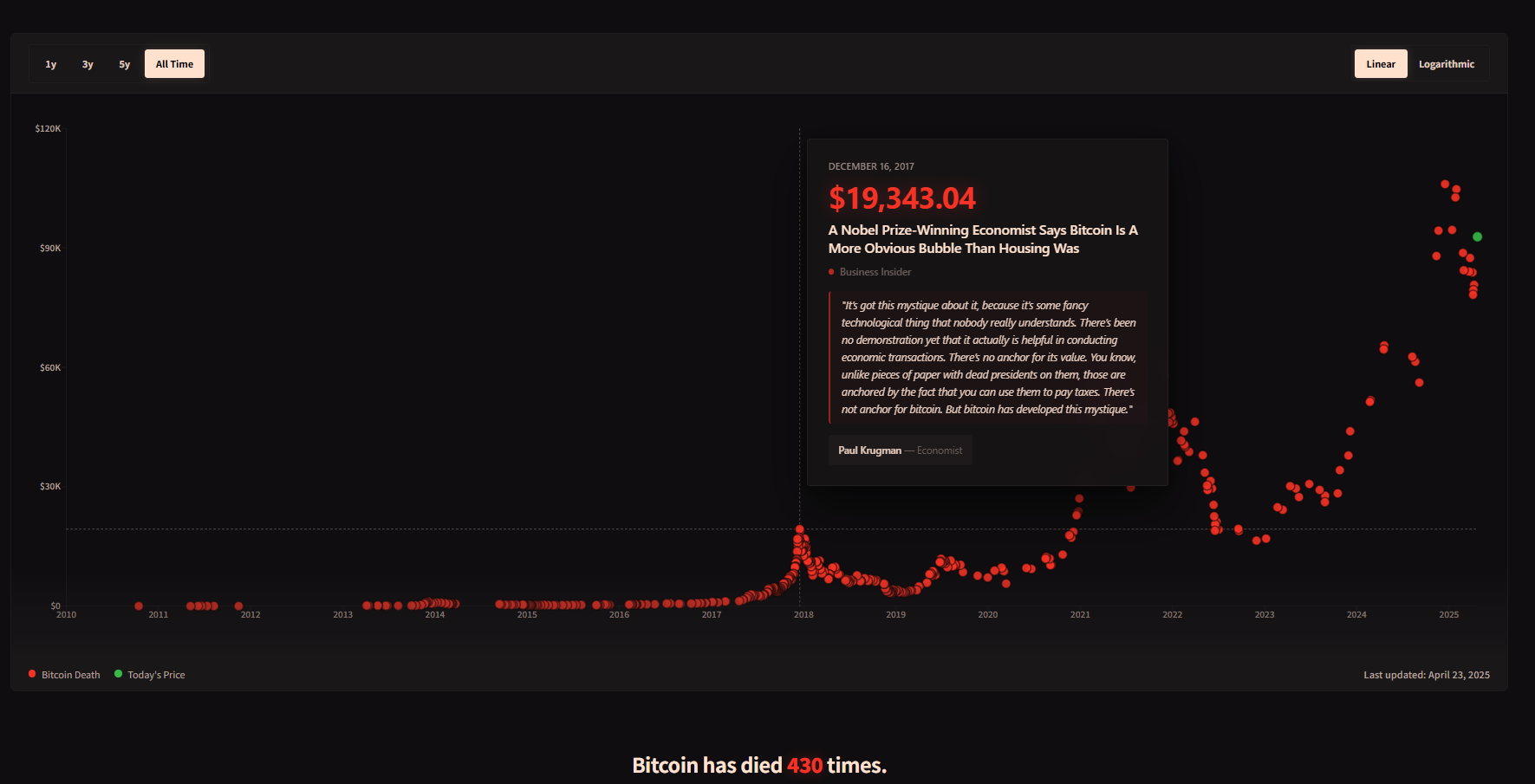

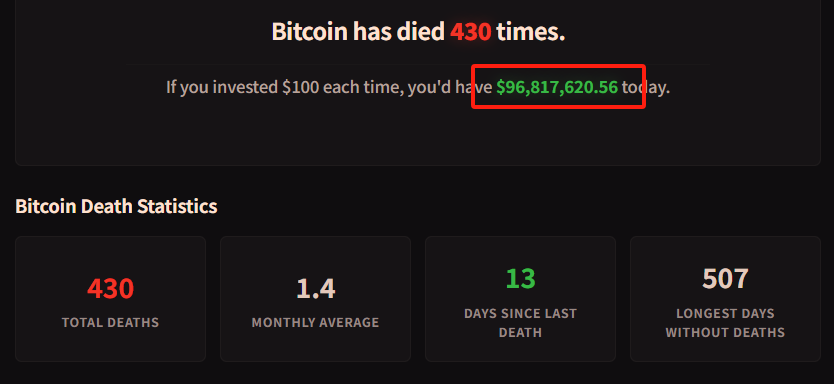

有可能,但是概率極低。這個(gè)網(wǎng)站記錄了Bitcoin430次被宣告死亡的事件。

現(xiàn)在你應(yīng)該明白,Bitcoin并不是一個(gè)“無(wú)邏輯的投機(jī)品”。恰恰相反,它的非對(duì)稱性之所以如此突出,是因?yàn)樗拈L(zhǎng)期價(jià)值邏輯真實(shí)存在,卻經(jīng)常被市場(chǎng)情緒所嚴(yán)重低估。

這就引出了我們必須探討的下一個(gè)問(wèn)題——一個(gè)沒(méi)有現(xiàn)金流、沒(méi)有董事會(huì)、沒(méi)有工廠的Bitcoin,它真的可以被“價(jià)值投資”嗎?2.Bitcoin,也能用價(jià)值投資?

Bitcoin總是暴漲暴跌,人們?cè)跇O度貪婪和極度恐懼之間搖擺。這樣的資產(chǎn),真的適合“價(jià)值投資”嗎?

一邊是格雷厄姆、巴菲特式的“安全邊際”和“現(xiàn)金流折現(xiàn)”,另一邊卻是一個(gè)沒(méi)有董事會(huì)、不發(fā)股息、不會(huì)盈利,甚至沒(méi)有公司主體的“數(shù)字商品”。在傳統(tǒng)的價(jià)值投資框架中,Bitcoin似乎無(wú)處安放。

但問(wèn)題的關(guān)鍵在于——你如何定義“價(jià)值”?

如果我們把視野從傳統(tǒng)財(cái)報(bào)和股息拓寬,回到價(jià)值投資最核心的本質(zhì)——

以低于內(nèi)在價(jià)值的價(jià)格買(mǎi)入,并持有至價(jià)值回歸。

那么,Bitcoin或許不僅適合價(jià)值投資,甚至比許多股票更純粹地體現(xiàn)了“價(jià)值”二字的原初含義。

換句話說(shuō),價(jià)值投資并不局限于股票、公司或傳統(tǒng)資產(chǎn)。只要一個(gè)東西具備內(nèi)在價(jià)值,且市場(chǎng)價(jià)格階段性地低于這種價(jià)值,它就可以成為價(jià)值投資的標(biāo)的。

但這也引出了一個(gè)更加關(guān)鍵的問(wèn)題:如果我們不能用傳統(tǒng)的市盈率、市凈率來(lái)估算Bitcoin的價(jià)值,那它的“內(nèi)在價(jià)值”到底從何而來(lái)?

雖然Bitcoin不像公司那樣有財(cái)務(wù)報(bào)表,但它絕非一無(wú)所有。它擁有一整套可分析、可建模、可量化的價(jià)值體系,雖然這些“價(jià)值信號(hào)”不像股票那樣集中在一張季報(bào)里,卻同樣真實(shí)、甚至更穩(wěn)定。

以下,我將主要從供需兩個(gè)維度來(lái)剖析Bitcoin的“內(nèi)在價(jià)值”來(lái)源。2.1供給側(cè):稀缺性,程序?qū)懰赖耐s模型(Stock-to-Flow)

Bitcoin最根本的價(jià)值支柱,是可驗(yàn)證的稀缺性。

總量上限:2100萬(wàn)枚,不可增發(fā);

每四年減半:每次減半,年供應(yīng)量減少50%,預(yù)計(jì)2140年全部發(fā)行完畢;

2024年減半后,Bitcoin的年新增供應(yīng)將降至通脹率低于1%,稀缺性超過(guò)黃金。

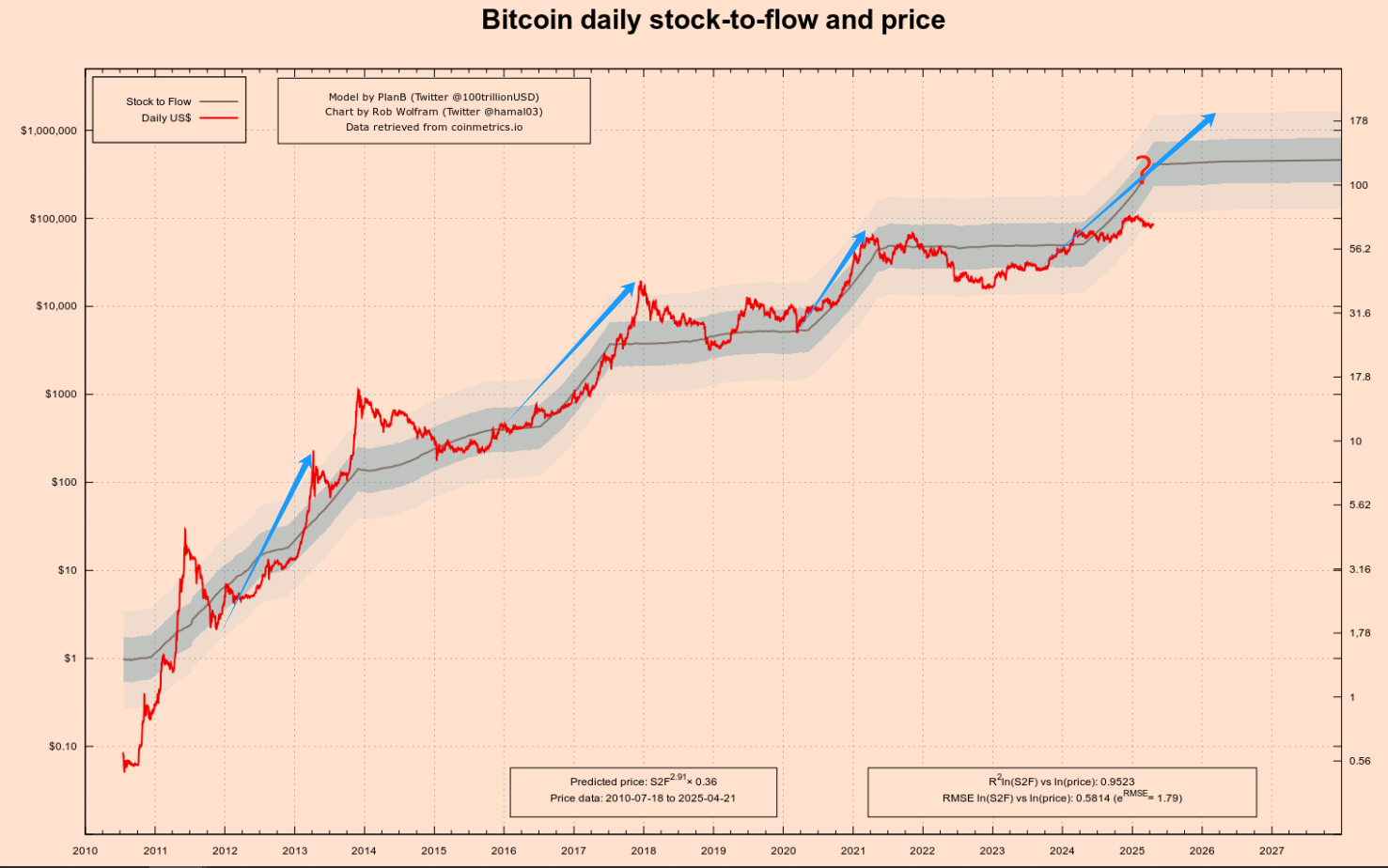

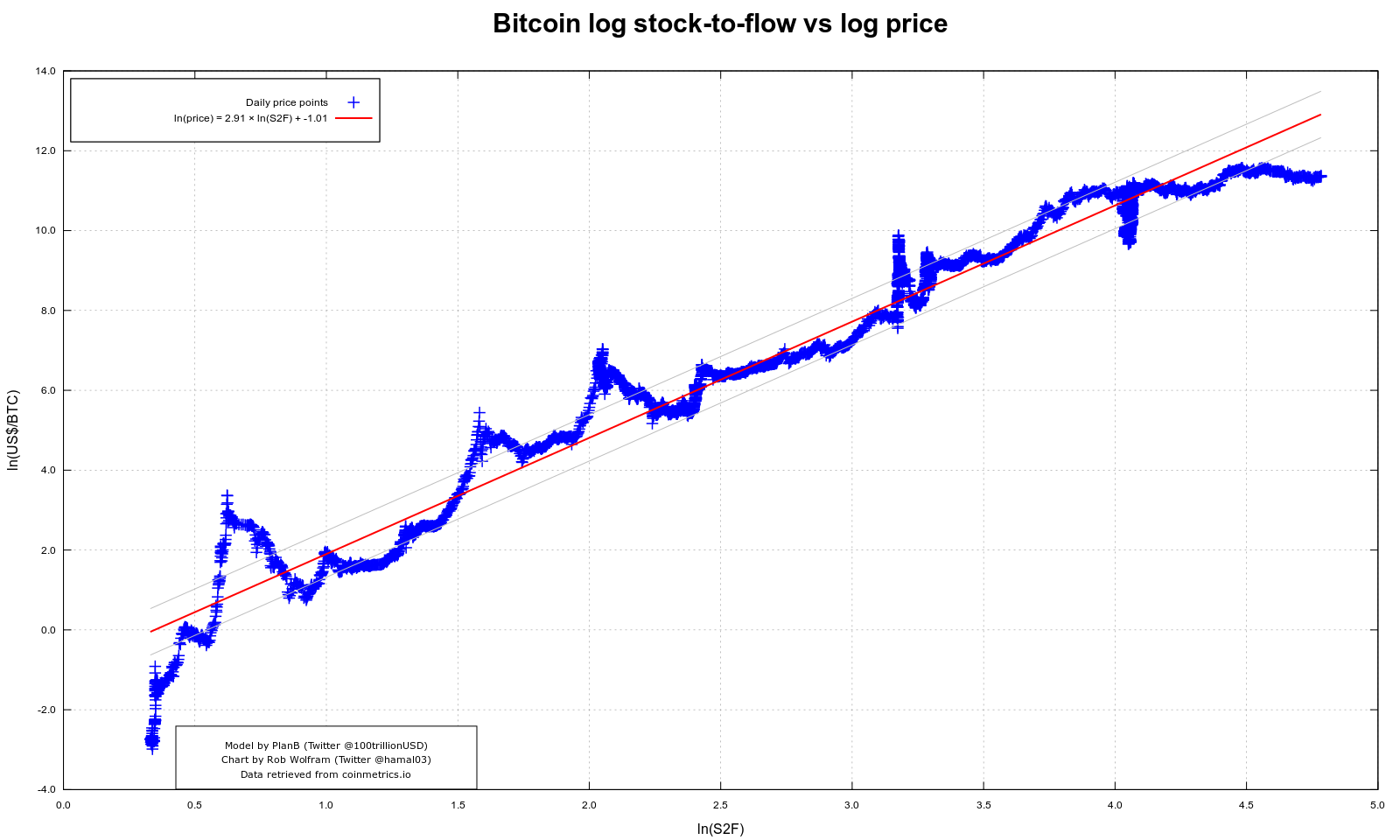

分析師PlanB提出的S2F模型(庫(kù)存/年供應(yīng)量),曾多次精準(zhǔn)捕捉減半后Bitcoin的中長(zhǎng)期上漲趨勢(shì)——2012、2016、2020三輪減半后,價(jià)格均在12-18個(gè)月內(nèi)迎來(lái)數(shù)倍增長(zhǎng),見(jiàn)下圖前三個(gè)藍(lán)色箭頭。

2012年第一次減半后,Bitcoin價(jià)格在一年內(nèi)從約12美元漲至超過(guò)1000美元。

2016年第二次減半后,價(jià)格在約18個(gè)月內(nèi)從600美元附近飆升至近2萬(wàn)美元。

2020年第三次減半后,價(jià)格同樣在約18個(gè)月內(nèi)從8000美元左右上漲至6.9萬(wàn)美元。

你也注意到了第四個(gè)藍(lán)色箭頭上,被我加了一個(gè)大大的問(wèn)號(hào),這是第四次減半,會(huì)延續(xù)前面的漲勢(shì)嗎?我的答案是會(huì),但是幅度可能會(huì)進(jìn)一步縮小。

你需要注意的是,上圖標(biāo)示Bitcoin價(jià)格的左縱軸是對(duì)數(shù)刻度,從1到10的高度與從10到100的高度是一樣的。這樣有利于我們看清Bitcoin的早期趨勢(shì)。

下面我來(lái)重點(diǎn)說(shuō)一下這個(gè)模型。該模型借鑒了對(duì)黃金、白銀等貴金屬的估值方法。其核心邏輯是:

庫(kù)存(Stock):指當(dāng)前已經(jīng)存在的資產(chǎn)總量。

流量(Flow):指每年新增的供應(yīng)量。

S2F比率=庫(kù)存/流量

一個(gè)資產(chǎn)的S2F比率越高,意味著相對(duì)于現(xiàn)有存量,其年新增供應(yīng)量越少,該資產(chǎn)就越稀缺,理論上其價(jià)值也就越高。

黃金擁有極高的S2F比率(大約在60左右),這是其作為價(jià)值儲(chǔ)存手段的重要基礎(chǔ)之一。Bitcoin的S2F比率隨著每次減半而不斷提高。例如,在2020年5月第三次減半后,Bitcoin的S2F比率大約提升至56,已經(jīng)非常接近黃金的水平。而2024年4月第四次減半后,其S2F比率更是翻倍,超過(guò)了100,使其在稀缺性這個(gè)維度上超越了黃金。見(jiàn)上圖問(wèn)號(hào)右側(cè)的坐標(biāo)。

在幣圈最流行的一張圖之一,叫做BitcoinS2F模型擬合圖,如下圖所示。它不僅以視覺(jué)上的簡(jiǎn)潔直觀著稱,更因?yàn)楸澈蟮倪壿嬕欢瘸蔀椤癇itcoin長(zhǎng)期價(jià)格上漲”的最有力證明之一。

這張圖試圖告訴每一個(gè)人,每當(dāng)Bitcoin進(jìn)入新的減半周期,流通中的新增產(chǎn)出被“腰斬”,S2F比例隨之上升,而模型預(yù)測(cè)的長(zhǎng)期價(jià)格也同步抬升。這個(gè)模型已經(jīng)準(zhǔn)確預(yù)測(cè)了前三次了,但是第四次是否準(zhǔn)確還是未知數(shù)。

然而,任何模型都有其局限,S2F也不例外。它關(guān)注的全部是供給端:減半、總量封頂、Mining速度,但卻對(duì)需求變化完全視而不見(jiàn)。這在早期Bitcoin用戶較少、需求尚未“成型”時(shí),尚且還能成立。但進(jìn)入2020年后,市場(chǎng)結(jié)構(gòu)、資金體量、機(jī)構(gòu)參與度迅猛增長(zhǎng),價(jià)格的決定權(quán)越來(lái)越多地轉(zhuǎn)向需求側(cè)——也就是adoption(采用)、市場(chǎng)預(yù)期、宏觀流動(dòng)性、監(jiān)管政策,甚至社交媒體情緒。

很顯然,單一的S2F模型是不能說(shuō)服你,也不能說(shuō)服我的,我們還需要一個(gè)需求端模型。2.2需求端:網(wǎng)絡(luò)效應(yīng),梅特卡夫定律(Metcalfe'sLaw)

如果S2F模型把Bitcoin的“供給閘門(mén)”鎖死,那么網(wǎng)絡(luò)效應(yīng)就是決定水位能漲多高的“需求水泵”。最直觀的度量,是鏈上活躍度與持幣用戶的擴(kuò)張速度:截至2024年底,非零余額地址已突破5000萬(wàn),而今年2月單日活躍地址又回到≈91萬(wàn),刷新近三個(gè)月高點(diǎn)。

需求側(cè)三大指標(biāo)

活躍地址:短周期內(nèi)衡量真實(shí)使用熱度;

非零余額地址:長(zhǎng)期滲透率指標(biāo);過(guò)去七年復(fù)合增速約12%/年——即便價(jià)格腰斬,持幣人數(shù)仍在攀升。

價(jià)值承載層:閃電網(wǎng)絡(luò)通道容量與鏈下支付筆數(shù)持續(xù)創(chuàng)新高,為“存量持幣→實(shí)際支付”提供閉環(huán)。

這套“N驅(qū)動(dòng)+網(wǎng)絡(luò)粘性”的需求模型有兩層含義:

正循環(huán):用戶多→交易深→生態(tài)更豐富→價(jià)值再提升;這解釋了為何每當(dāng)ETF、跨境結(jié)算或新興市場(chǎng)支付把增量用戶拉進(jìn)來(lái),價(jià)格會(huì)出現(xiàn)非線性跳升。

負(fù)循環(huán)風(fēng)險(xiǎn):若遭遇全球監(jiān)管夾擊、技術(shù)替代(如CBDC、Layer-2付款花式)或宏觀流動(dòng)性枯竭,活躍度與新增用戶可能同步回落,導(dǎo)致估值與N一起縮減——這是S2F無(wú)法捕捉的“需求斷層”情景。

因此,把供給側(cè)的S2F與需求側(cè)的網(wǎng)絡(luò)效應(yīng)并聯(lián),才能形成更完整的估值框架:當(dāng)S2F指向長(zhǎng)期稀缺、而活躍地址與非零余額仍維持上行斜率時(shí),需求-供給錯(cuò)配就會(huì)放大非對(duì)稱性;反之,一旦活躍度持續(xù)滑坡,即便稀缺性不變,也可能觸發(fā)價(jià)格與價(jià)值的同步下調(diào)。

換句話說(shuō),稀缺性讓Bitcoin“不貶”,網(wǎng)絡(luò)效應(yīng)才能讓它“增值”。

尤其值得一提的是,Bitcoin曾被視為“極客的玩具”或“泡沫的縮影”。但今天,它的價(jià)值敘事早已悄然切換。

隨后,貝萊德和富達(dá)等全球頂級(jí)資產(chǎn)管理機(jī)構(gòu)也推出了Bitcoin現(xiàn)貨ETF,為其引入了數(shù)十億美元的增量資金。摩根士丹利與高盛開(kāi)始為高凈值客戶提供BTC投資服務(wù),甚至像薩爾瓦多這樣的國(guó)家也將其列為法幣。這些變化不僅是資本層面的擁抱,更是“合法性”與“制度共識(shí)”的背書(shū)。2.3小結(jié)

在Bitcoin的估值世界中,供需從來(lái)不是孤立存在的變量,而是構(gòu)成非對(duì)稱機(jī)會(huì)的“雙螺旋”。

一方面,S2F模型從程序性通縮出發(fā),以數(shù)學(xué)公式刻畫(huà)了稀缺性對(duì)長(zhǎng)期價(jià)格的拉升力量;

另一方面,網(wǎng)絡(luò)效應(yīng)則以鏈上數(shù)據(jù)和用戶增長(zhǎng)為依據(jù),展示了Bitcoin作為“數(shù)字網(wǎng)絡(luò)”的真實(shí)需求基礎(chǔ)。

在這樣的結(jié)構(gòu)中,價(jià)格與價(jià)值的錯(cuò)配越發(fā)清晰——這恰恰就是價(jià)值投資者所期待的時(shí)刻:當(dāng)情緒低迷、價(jià)格低于綜合估值模型所示,非對(duì)稱性的機(jī)會(huì)窗口便悄然開(kāi)啟。而這也引出了我們真正需要討論的問(wèn)題:價(jià)值投資的本質(zhì),正是去尋找這種被情緒低估、被時(shí)間修正的非對(duì)稱機(jī)會(huì)?3.價(jià)值投資的本質(zhì),就是尋找非對(duì)稱性?

價(jià)值投資的核心,從來(lái)不只是“買(mǎi)便宜的東西”,而是建立在一個(gè)更根本的邏輯基礎(chǔ)之上:在價(jià)格和價(jià)值之間的錯(cuò)位中,尋找風(fēng)險(xiǎn)有限而潛在回報(bào)巨大的非對(duì)稱結(jié)構(gòu)。

這是價(jià)值投資與趨勢(shì)投資、動(dòng)量交易、技術(shù)博弈的本質(zhì)區(qū)別所在。

趨勢(shì)投資依靠市場(chǎng)慣性,投機(jī)交易押注短期波動(dòng),而價(jià)值投資則是在市場(chǎng)情緒極度偏離理性判斷的時(shí)刻,靜下心來(lái)評(píng)估資產(chǎn)的長(zhǎng)期價(jià)值,并在價(jià)格大幅低于該價(jià)值時(shí)果斷買(mǎi)入,等待市場(chǎng)回歸理性。這種方式之所以奏效,正是因?yàn)樗澈蠼⒘艘粋€(gè)天然的非對(duì)稱結(jié)構(gòu):你所承受的最壞結(jié)果是可控的虧損,而你獲得的最優(yōu)結(jié)果卻往往遠(yuǎn)超預(yù)期。

投資者之所以要分析“安全邊際”,是為了評(píng)估最壞情況下的下行空間;

之所以要研究“內(nèi)在價(jià)值”,是為了明確目標(biāo)價(jià)格回歸的可能性和空間;

而之所以要“耐心持有”,則是因?yàn)榉菍?duì)稱結(jié)構(gòu)的回報(bào)往往需要時(shí)間來(lái)兌現(xiàn)。

這一切都不是為了追求完美的預(yù)測(cè)能力,而是為了在一系列不確定性中構(gòu)建一套“下注結(jié)構(gòu)”——當(dāng)你判斷正確時(shí),收獲遠(yuǎn)遠(yuǎn)大于你判斷錯(cuò)誤時(shí)的損失,這正是非對(duì)稱性投資的本質(zhì)。

很多人誤解價(jià)值投資為保守、遲鈍、低波動(dòng),其實(shí)恰恰相反。真正的價(jià)值投資并不意味著“低收益、低風(fēng)險(xiǎn)”,它意味著用可控的風(fēng)險(xiǎn)去換取高度不對(duì)稱的回報(bào)空間。無(wú)論是早期投資亞馬遜的股東,還是熊市中悄然買(mǎi)入Bitcoin的長(zhǎng)期主義者,本質(zhì)上都在做同一件事:當(dāng)大多數(shù)人低估某項(xiàng)資產(chǎn)的未來(lái),而價(jià)格又因?yàn)榍榫w、政策或誤解被壓到極端區(qū)間時(shí),他們?cè)谇那牟季帧?/p>

從這個(gè)角度看:

價(jià)值投資不是過(guò)去某種“便宜買(mǎi)入、分紅拿穩(wěn)”的古老策略,而是所有真正追求非對(duì)稱回報(bào)結(jié)構(gòu)投資者的共通語(yǔ)言。

它強(qiáng)調(diào)的不僅是認(rèn)知能力,更是情緒控制力、風(fēng)險(xiǎn)意識(shí)和對(duì)時(shí)間的信仰。它不需要你比別人更聰明,只需要你在別人瘋狂時(shí)保持冷靜,在別人逃跑時(shí)敢于下注。

因此,理解了價(jià)值投資與非對(duì)稱性的深層關(guān)系,也就理解了為什么Bitcoin,盡管形式不同于傳統(tǒng)資產(chǎn),但卻可以被嚴(yán)肅的價(jià)值投資方法所擁抱。它的波動(dòng),不是敵人,而是禮物;它的恐慌,不是風(fēng)險(xiǎn),而是定價(jià)失誤;它的非對(duì)稱性,是時(shí)代稀缺的資產(chǎn)重估機(jī)會(huì)。而真正的價(jià)值投資者,正在等待下一個(gè)這樣的機(jī)會(huì),在靜水深流中悄然布陣。4.如何利用非對(duì)稱性投資Bitcoin?

理解了Bitcoin內(nèi)在價(jià)值的來(lái)源,認(rèn)識(shí)到市場(chǎng)波動(dòng)會(huì)創(chuàng)造出價(jià)格低于價(jià)值的機(jī)會(huì)之后,接下來(lái)的問(wèn)題是:作為普通投資者,我們?cè)撊绾螌?shí)踐Bitcoin的價(jià)值投資?

這里需要強(qiáng)調(diào)的是,價(jià)值投資并非追求“抄底”,即試圖買(mǎi)在價(jià)格的最低點(diǎn),這是極其困難甚至不可能完成的任務(wù)。價(jià)值投資的核心在于,在價(jià)格進(jìn)入你判斷的、明顯低估的“價(jià)值區(qū)域”時(shí),開(kāi)始分批、有紀(jì)律地買(mǎi)入,并耐心持有,等待價(jià)值的回歸和增長(zhǎng)。

對(duì)于Bitcoin這種高波動(dòng)性資產(chǎn),以下是一些簡(jiǎn)單而實(shí)用的價(jià)值投資策略:4.1定期定額投資(Dollar-CostAveraging,DCA)

這是最基礎(chǔ)、也最適合大多數(shù)人的策略。DCA指的是在固定的時(shí)間間隔(例如每周、每月),投入固定的金額購(gòu)買(mǎi)Bitcoin,無(wú)論當(dāng)時(shí)的價(jià)格是高是低。

優(yōu)勢(shì):

攤平成本:在價(jià)格高位時(shí)買(mǎi)入較少數(shù)量,在價(jià)格低位時(shí)買(mǎi)入較多數(shù)量,長(zhǎng)期下來(lái),你的平均持倉(cāng)成本會(huì)被拉低,低于持續(xù)上漲過(guò)程中的市場(chǎng)均價(jià)。

克服情緒:DCA是一種紀(jì)律性的投資方式,可以幫助你避免因市場(chǎng)短期的漲跌而產(chǎn)生追漲殺跌的沖動(dòng)。你只需要按計(jì)劃執(zhí)行,無(wú)需為主觀判斷和擇時(shí)而焦慮。

簡(jiǎn)單易行:不需要復(fù)雜的分析和頻繁的操作,適合沒(méi)有太多時(shí)間精力研究市場(chǎng)的投資者。

關(guān)于DCA,我曾經(jīng)在《Bitcoin:長(zhǎng)期主義者的終極避險(xiǎn)方案》有過(guò)詳細(xì)的闡述,如果你還有疑問(wèn)建議你認(rèn)真看一下。4.2結(jié)合市場(chǎng)情緒指標(biāo)進(jìn)行動(dòng)態(tài)調(diào)整:恐懼與貪婪指數(shù)(Fear&GreedIndex)

在DCA的基礎(chǔ)上,如果你希望稍微提高投資的效率,可以引入市場(chǎng)情緒指標(biāo)作為輔助判斷。其中,“Crypto恐懼與貪婪指數(shù)”(CryptoFear&GreedIndex)是一個(gè)廣受關(guān)注的指標(biāo)。

0-25:極度恐懼(ExtremeFear)

25-45:恐懼(Fear)

45-55:中性(Neutral)

55-75:貪婪(Greed)

75-100:極度貪婪(ExtremeGreed)

價(jià)值投資的逆向思維告訴我們,“在別人恐懼時(shí)貪婪,在別人貪婪時(shí)恐懼”。因此,我們可以將恐懼與貪婪指數(shù)融入DCA策略:

基礎(chǔ)定投:保持每月/每周的常規(guī)定投計(jì)劃不變。

恐懼時(shí)加碼:當(dāng)指數(shù)進(jìn)入“極度恐懼”區(qū)間(例如低于20或15)時(shí),意味著市場(chǎng)情緒極度悲觀,價(jià)格可能被嚴(yán)重低估。此時(shí),可以在常規(guī)定投之外,額外增加一筆投資。

貪婪時(shí)謹(jǐn)慎/減碼(可選):當(dāng)指數(shù)進(jìn)入“極度貪婪”區(qū)間(例如高于80或85)時(shí),意味著市場(chǎng)情緒過(guò)熱,風(fēng)險(xiǎn)積聚。此時(shí),可以選擇暫停定投,甚至考慮分批賣(mài)出部分盈利,鎖定利潤(rùn)。4.3重要提示

永遠(yuǎn)不要投入超過(guò)你能承受損失的資金。Bitcoin依然是一種高風(fēng)險(xiǎn)資產(chǎn),價(jià)格可能歸零(盡管隨著其發(fā)展,這種可能性在降低,但理論風(fēng)險(xiǎn)始終存在)。合理分配資產(chǎn),Bitcoin在你總投資組合中的占比應(yīng)與你的風(fēng)險(xiǎn)承受能力相匹配。但,Bitcoin也是風(fēng)險(xiǎn)最低的Crypto,所以在你的所有加密資產(chǎn)中應(yīng)該占有主導(dǎo)地位。我的資產(chǎn)組合是——Bitcoin:Ethereum:其他=5:3:2。

采用DCA或結(jié)合情緒指標(biāo)的動(dòng)態(tài)DCA策略,本質(zhì)上是在踐行價(jià)值投資的核心原則:承認(rèn)無(wú)法預(yù)測(cè)市場(chǎng),利用市場(chǎng)的非理性波動(dòng),以紀(jì)律性的方式,在價(jià)格可能低于內(nèi)在價(jià)值的區(qū)域積累資產(chǎn)。記住:投資本不該成為你人生最重要的事,你犯不著為此而寢食難安。結(jié)語(yǔ)

Bitcoin不是你逃避現(xiàn)實(shí)的賭桌,它是你重新理解現(xiàn)實(shí)的注腳。

在這個(gè)充滿不確定性的世界里,我們常常誤以為安全是穩(wěn)定、是避險(xiǎn)、是遠(yuǎn)離波動(dòng)。但真正的安全,從來(lái)都不是避開(kāi)風(fēng)險(xiǎn),而是理解風(fēng)險(xiǎn)、駕馭風(fēng)險(xiǎn)——并在所有人轉(zhuǎn)身逃離時(shí),能看見(jiàn)那塊埋在沙下的價(jià)值基石。

這就是價(jià)值投資真正的本質(zhì):在情緒錯(cuò)位中,尋找認(rèn)知鑄就的非對(duì)稱性結(jié)構(gòu);在周期最深的谷底,悄然買(mǎi)入那些被市場(chǎng)遺忘、但終將歸位的籌碼。

而B(niǎo)itcoin,作為一個(gè)在算法中寫(xiě)入稀缺、在網(wǎng)絡(luò)中演化價(jià)值、在恐慌中反復(fù)重生的金融物種,正是這種非對(duì)稱性最純粹的呈現(xiàn)。它的價(jià)格,也許永遠(yuǎn)不平靜;但它的邏輯,卻一以貫之:稀缺性是下限,網(wǎng)絡(luò)是上限,波動(dòng)是機(jī)會(huì),時(shí)間是杠桿。

你永遠(yuǎn)無(wú)法精準(zhǔn)抄底Bitcoin,但你可以穿越一個(gè)又一個(gè)周期,不斷以合理的價(jià)格,買(mǎi)入被市場(chǎng)誤解的價(jià)值。不是因?yàn)槟阌猩衿娴呐袛嗔Γ且驗(yàn)槟銚碛幸环N更高階的思維方式——你相信:最好的下注,是在別人轉(zhuǎn)身離場(chǎng)時(shí),把籌碼放在時(shí)間那一邊。

所以請(qǐng)記住這句話:

在非理性最深處下注的人,往往是最理性的人;而時(shí)間,是非對(duì)稱性最忠實(shí)的兌現(xiàn)者。

這場(chǎng)游戲永遠(yuǎn)屬于那些讀懂波動(dòng)背后的秩序、看清崩潰背后邏輯的人。因?yàn)樗麄冎溃菏澜绮⒉华?jiǎng)勵(lì)情緒,世界獎(jiǎng)勵(lì)認(rèn)知。而認(rèn)知,最終都會(huì)被時(shí)間證明。

免責(zé)聲明:非對(duì)稱性 「價(jià)值投資」視角下的Bitcoin底色文章轉(zhuǎn)發(fā)自互聯(lián)網(wǎng),版權(quán)歸其所有。

文章內(nèi)容不代表本站立場(chǎng)和任何投資暗示。加密貨幣市場(chǎng)極其波動(dòng),風(fēng)險(xiǎn)很高,可能不適合所有投資者。在投資加密貨幣之前,請(qǐng)確保自己充分了解市場(chǎng)和投資的風(fēng)險(xiǎn),并考慮自己的財(cái)務(wù)狀況和風(fēng)險(xiǎn)承受能力。此外,請(qǐng)遵循您所在國(guó)家的法律法規(guī),以及遵守交易所和錢(qián)包提供商的規(guī)定。對(duì)于任何因使用加密貨幣所造成的投資損失或其他損失,本站不承擔(dān)任何責(zé)任。

1小時(shí)之前

1小時(shí)之前

5小時(shí)之前

5小時(shí)之前

7小時(shí)之前

7小時(shí)之前

7小時(shí)之前

7小時(shí)之前

7小時(shí)之前

7小時(shí)之前

2025-8-25

2025-8-25

2025-8-24

2025-8-24

2025-8-25

2025-8-25

2025-8-25

2025-8-25

2025-8-26

2025-8-26

Copyright © 2021.Company 元宇宙YITB.COM All rights reserved.元宇宙YITB.COM